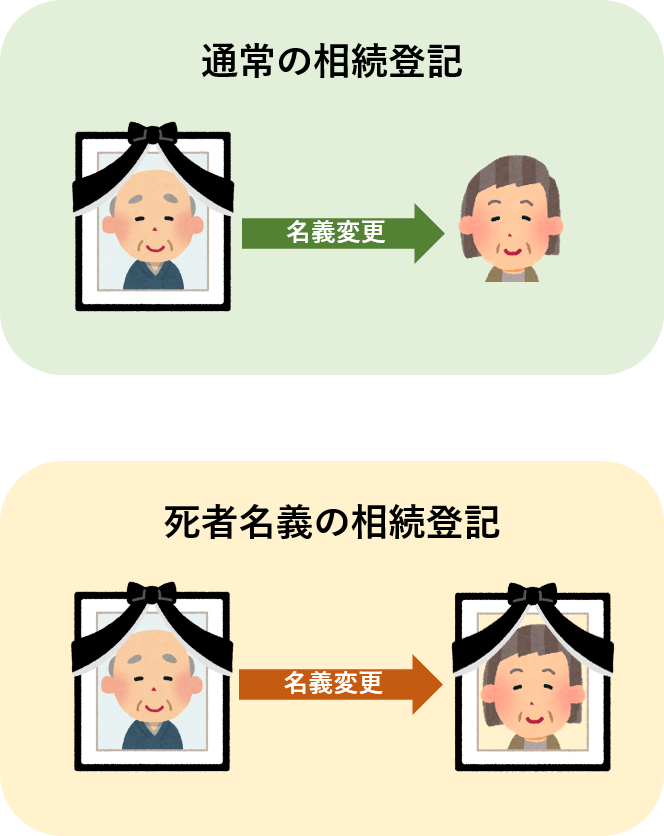

1.死者名義の相続登記とは?

通常の相続登記は、被相続人名義から相続人の名義に変更の登記をすることをいいます。

死者名義の相続登記とは、被相続人が亡くなり、次に相続人が亡くなってしまった場合に、被相続人名義から亡くなってしまった相続人名義に変更の登記をすることをいいます。

2.どうして死者名義で登記できるのか?

すでに亡くなっている人の名義の登記ができるとなると少し違和感がありますが、不動産登記法では、権利変動を忠実に登記事項に記載する必要があることから、死者名義の登記ができます。

要は、被相続人が亡くなってから、相続人が死亡するまでは、亡くなった相続人が所有していたためです。

3.死者名義で登記する事例

例えば死者名義の登記とは、被相続人が亡くなってから、相続人が相続登記をせずにそのままで亡くなってしまった場合です。つまり、数次相続の場合になります。

具体事例として、下記図のA、B、C、D、E、Fさんのケースで考えてみます。

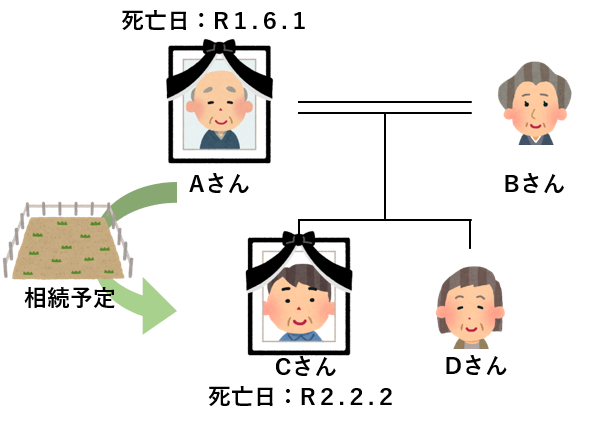

相続によりCが取得した例

不動産の名義は、Aとし、Aの死亡日は令和1年6月1日、Aの相続人のB、C、Dが、遺産分割協議をして、Cが不動産を相続することにしたが、そのままCが令和2年2月2日に死亡してしまった場合です。

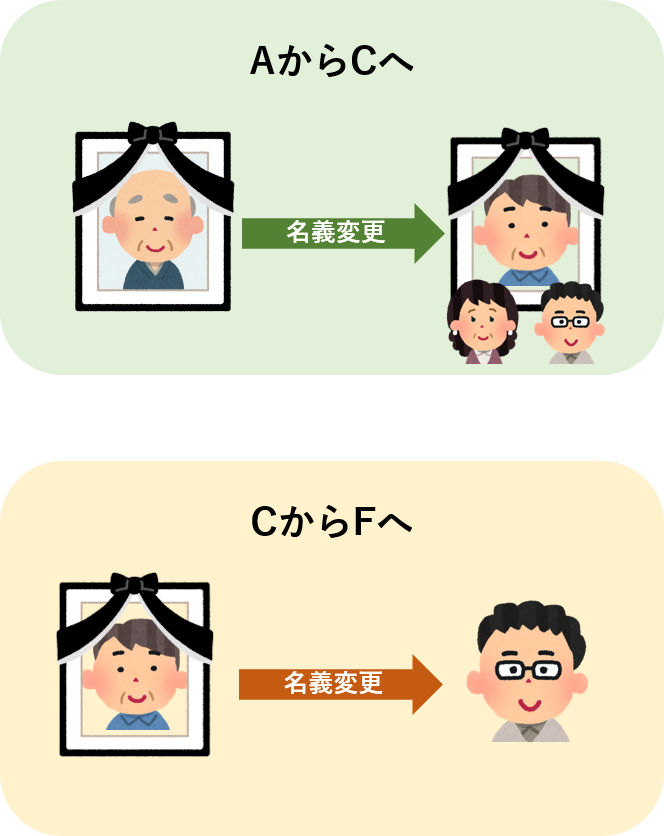

この場合、Cの相続人から、AからCへ死者名義とする相続登記をします。

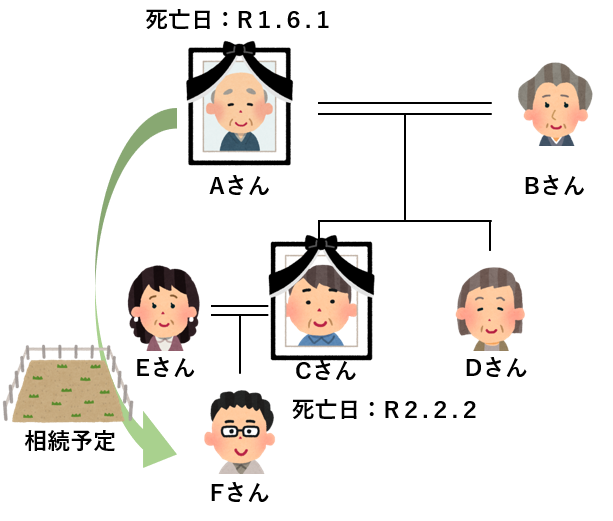

相続によりFが取得した例

Aは、令和1年6月1日に死亡し、Aの相続人は、B、C、Dです。

その後、Cは令和2年2月2日に死亡しました。Cの相続人は、EとFです。

Cが死亡する前に遺産分割協議をしていなかった場合も死者名義の相続登記ができます。要はEとFは、Cの相続人としての地位により、Aの相続の遺産分割協議に参加できるためです。B、E、F、Dで遺産分割協議をし、Fが取得することになった場合はどうでしょう。

この遺産分割協議は、Aの相続人として、B、E及びF(Cの相続人としての地位)、Dの4名で遺産分割協議をしてCが相続する旨を決め、Cの相続人であるEとFで、Fが相続する旨を決めたことになります。

そのため、A名義の不動産は、B、亡C名義に相続登記をし、その後、F名義に相続登記を申請します。

ただし、昭和30年12月16日付民事甲第2670号民事局長通達により、中間の取得者が単独であれば、被相続人名義より直接、相続人名義に相続登記が可能です。

上記例においても、亡Cが遺産分割協議により単独で取得しているため、A名義から直接F名義に相続登記を申請することが可能です。

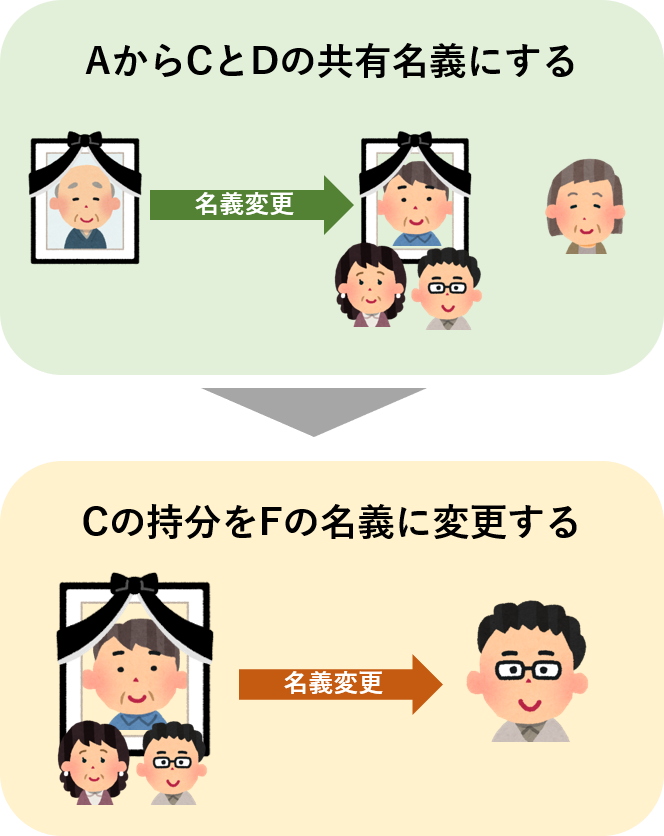

相続によりDとFが取得した例

Aは、令和1年6月1日に死亡し、Aの相続人は、B、C、Dです。

その後、Cは令和2年2月2日に死亡しました。Cの相続人は、EとFです。

EとFは、Cの相続人としての地位により、Aの相続の遺産分割協議に参加できます。B、E、F、Dで遺産分割協議をし、DとFが取得することになった場合は上記通達を使用することができません。つまり、中間者が亡CとDになり、中間者が単独にならないためです。そのため、まず、亡CとD名義に相続登記をし、次に亡CからF名義に相続登記を申請することになります。

4.死者名義で登記する際の手順

主な流れ

こちらは通常の相続登記と同じで、相続人の確定から始めます。

戸籍謄本等の収集はこちらを参照してください。

相続人を確定した後、相続人間で遺産分割協議をし、だれが相続により遺産を取得するのかを確定させます。

その後遺産分割協議を書面に起こし、相続登記を申請します。

①戸籍謄本等を収集し、相続人を確定させる

②遺産分割協議を行う

③遺産分割協議書を作成する

④相続登記を申請する

必要書類

被相続人の除住民票または戸籍の附票、死亡から出生まで遡る戸籍謄本、亡くなった相続人の除住民票または戸籍の附票、死亡から出生まで遡る戸籍謄本、

亡くなった相続人以外の相続人の戸籍謄本または抄本、亡くなった相続人以外の相続人の印鑑証明書、不動産を取得する方の住民票、遺産分割協議書になります。

ほとんど、通常の相続登記と同じですが、亡くなった相続人の除住民票または戸籍の附票と、死亡から出生まで遡る戸籍謄本が別途必要になります。

被相続人の死亡から出生まで遡る戸籍に、亡くなった相続人の死亡から出生まで遡る戸籍謄本は一部重なる箇所がありますので、重なる部分は、一部で問題ありません。

①被相続人の除住民票または戸籍の附票

②被相続人の出生から死亡までの戸籍謄本

③亡くなった相続人の除住民票または戸籍の附票

④亡くなった相続人の出生から死亡までの戸籍謄本

⑤相続人全員の戸籍謄本または抄本(亡くなった方を除く)

⑥相続人全員の印鑑証明書(亡くなった方を除く)

⑦不動産を取得する方の住民票

⑧遺産分割協議書

費用

相続登記を申請する際に、法務局に名義変更の手数料を納めます。これを登録免許税といいます。

相続登記の登録免許税は、不動産の固定資産評価額に1000分の4をかけたものになります。

ただし、一定の条件のもと、死者名義の相続登記は、登録免許税が非課税とされています。

詳しくはこちらを参照してください。

ご相続人が亡くなられ、死者名義での登記申請をお手伝いさせていただいた事例もございます。

「何年も相続登記せずにいたら、相続人が亡くなってしまいました。どうしたら良いのでしょうか?」

まとめ

死者名義の相続登記は、全体の相続関係を把握しなければなりません。複数人が亡くなっている場合、死亡の前後を理解することが非常に複雑です。また、通達が使えるかなど専門的知識も必要となります。そのため、相続人が亡くなり、死者名義での相続登記が発生した場合は専門家にご相談することをおすすめします。