こんにちは。

司法書士法人リーガル・フェイスです。

今回は、令和4年(2022年)度の税制改正により、令和4年4月1日から、免税措置の延長・拡充が以下のとおり適用されていますので、そのことをご報告いたします。

先ず前提として、相続登記の登録免許税については「相続登記が未了のまま放置されている又は放置されるおそれのある土地」について、平成30年(2018年)度の税制改正により、相続による土地の所有権移転登記につき、免税措置が設けられていました。

そして今回、令和4年度の税制改正によって、免税措置の延長・拡充がなされるとなっています。以下で詳しく確認していきましょう。

1.相続登記が未了のまま死亡した場合

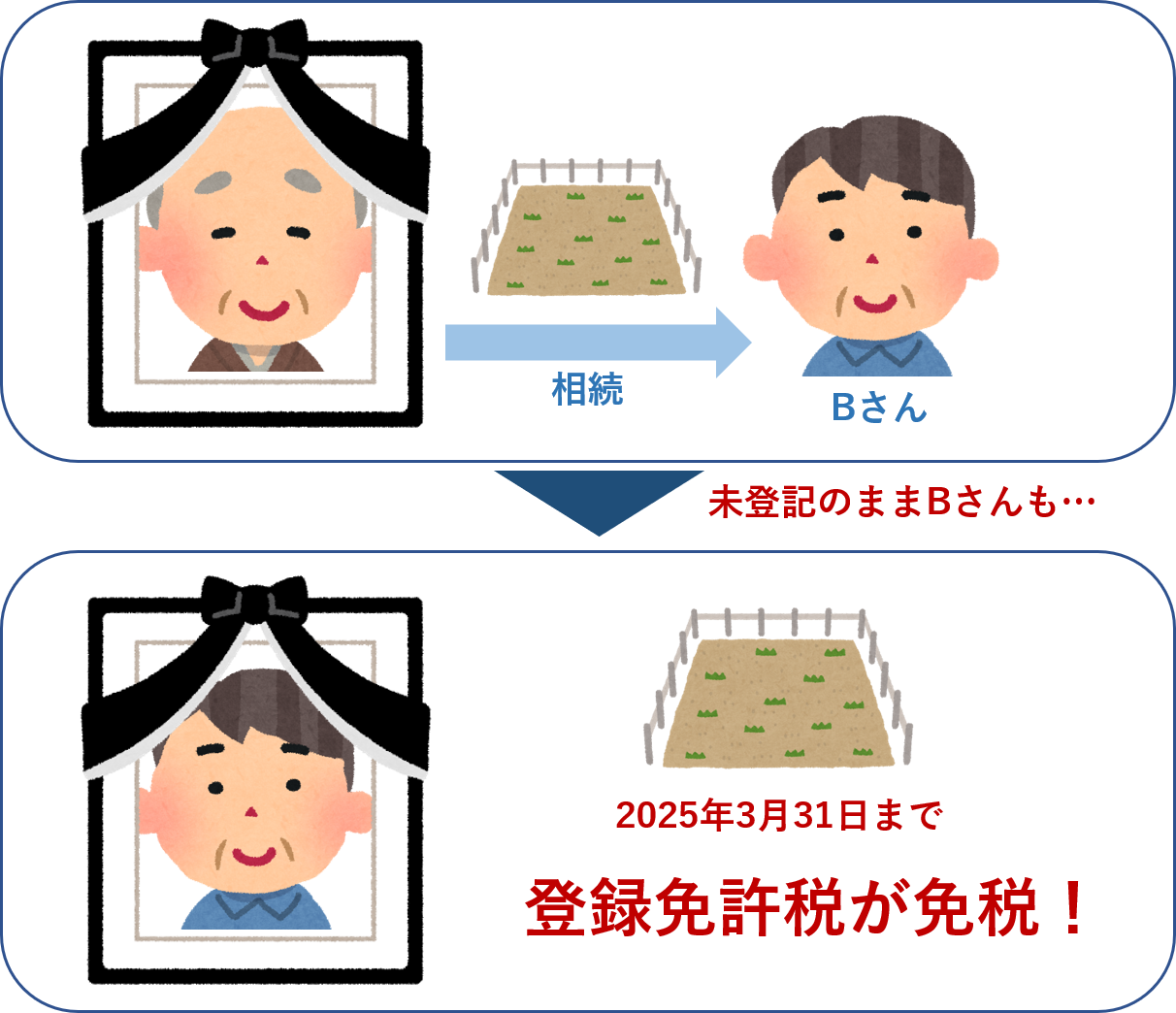

始めに、相続により土地を取得した者が相続登記をしないうちに死亡した場合の登録免許税の免税措置について (租税特別措置法第84条の2の3第1項)確認していきましょう。

個人が相続(相続人に対する遺贈を含む)により土地の所有権を取得した場合、当該個人が当該相続による当該土地の所有権登記を受ける前に死亡したときは、当該個人を所有権の登記名義人とするために受ける登記については、令和7年(2025年)3月31日までは、登録免許税を課さないとする免税措置が延長されました。

例えば、登記名義人の被相続人Aから相続人Bが相続により土地所有権を取得した場合、その相続登記をしないまま相続人Bが死亡したときは、相続人Bを土地の登記名義人にするための相続登記については(いわゆる第1次相続)、登録免許税が免税となります。

相続人Bから相続した相続人C又は相続人Bが生前に第三者に売買していた場合も第1次相続は免税となります。

*令和3年(2021年)度の税制改正により、免税措置の対象登記として、表題部所有者の相続人が受ける所有権保存登記が追加されています。

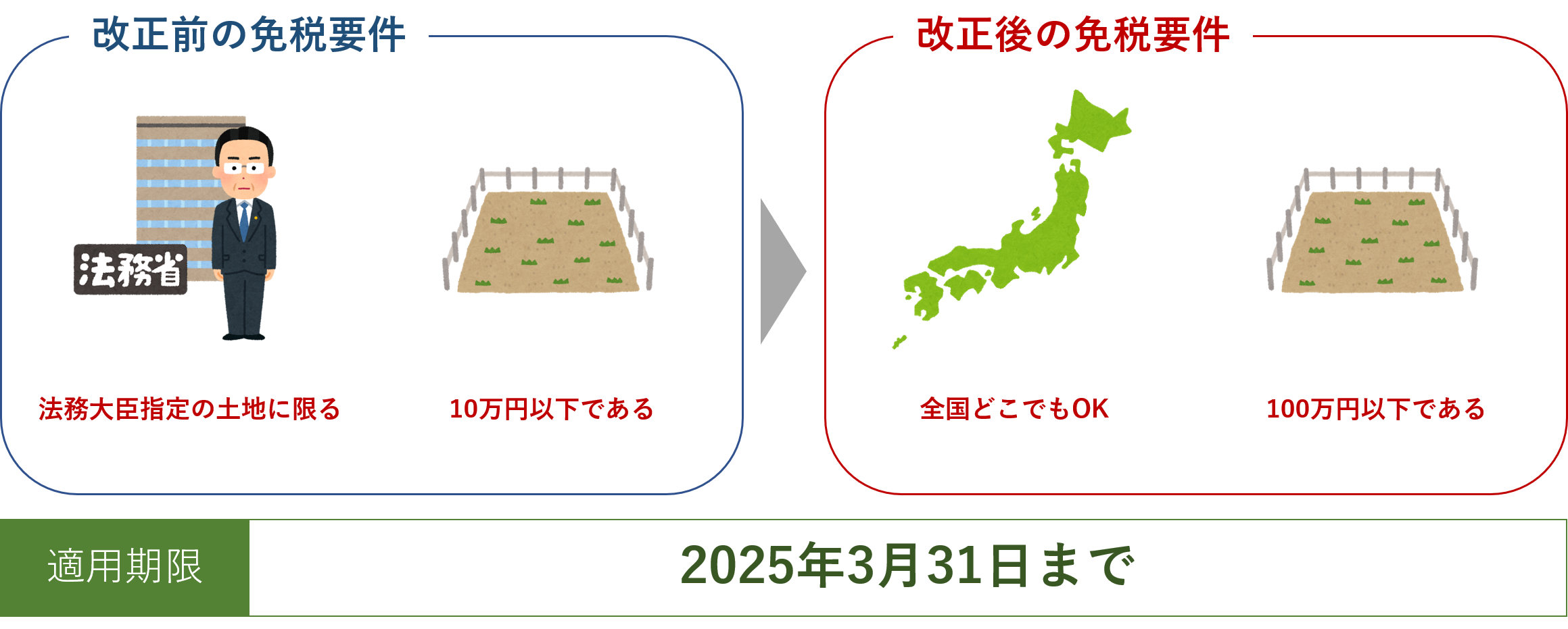

2.不動産の価格が100万円以下の場合

続いて、不動産の価格が100万円以下の土地の相続登記に係る登録免許税の免税措置について(租税特別措置法第84条の2の3第2項)確認してみましょう。

これまで対象となる不動産は市区町村の行政目的のため、相続による土地所有権移転登記の促進を特に図る必要があるとして、法務大臣が指定する土地、かつ不動産の価格が10万円以下とされてきましたが、今回の税制改正で、法務大臣が指定する土地に限らないこととなり全国の土地が対象(市街化区域も含む)となり、不動産の価格が100万円以下と、適用範囲が拡充されました。

適用期限についても、令和7年(2025年)3月31日までと延長され、相続による土地所有権移転登記、表題部所有者の相続人が受ける所有権保存登記の登録免許税が免税となりました。

整理をすると、相続する土地について、

①一筆あたりの不動産の価格が100万円以下であること

②持分取得の相続についても、その持分に相当する価格が100万円以下であること

③公衆用道路などの評価のない土地についても計算した価格が100万円以下であることとなり、適用範囲がかなり拡充されました。

3.適用の考え方 (法務省の見解)

令和6年3月19日に法務省から租税特別措置法第84条の2の3第2項の適用の考え方についての見解が出されました。

ここでいう不動産の価格は、相続人が複数の場合に各相続人が取得することとなる持分相当額ではないことに注意が必要です。

例えば、固定資産税評価額が160万円の土地を持っていたXが亡くなり、AとBが相続したところ、その後Aが亡くなったという事例において、亡Aと存命のBが法定相続分(2分の1)により相続登記をするとします。

この場合、亡Aについては、租税特別措置法第84条の2の3第1項に該当するため、登録免許税は課されません。

一方、存命のBについては、Bの取得する持分に相当する80万円を不動産の価格と考えた場合、租税特別措置法第84条の2の3第2項が適用され、Bの納付すべき登録免許税についても非課税になるようにも考えられます。

しかし、令和6年3月19日に法務省から発出された事務連絡において示されたとおり、この事例における不動産の価格は160万円となりますので、存命のBについて租税特別措置法第84条の2の3第2項は適用されません。

そのため、Bが納付すべき登録免許税額は、160万円に1,000分の4を乗じた額(6,400円)から亡Aが所有権の移転を受ける持分に相当する部分(2分の1部分)に係る登録免許税額を控除した額(3,200円)となります(「租税特別措置法第84条の2の3第2項の適用の考え方について(事務連絡)」)。

4.免税措置を受けるための注意事項

免税を受けるには、登記申請書(申請情報)に法令の条項の記載が必須となります。

「租税特別措置法第84条の2の3第1項により非課税」

「租税特別措置法第84条の2の3第2項により非課税」

この記載事項がない場合は免税措置が受けられません。

5.まとめ

令和6年4月1日から相続登記の申請義務化が始まりました。

今回の改正で登録免許税免税の適用期間・適用範囲が拡充されたので、相続登記が未了の方々はこの機会に申請することをお勧めいたします。

相続においては登記申請時の登録免許税以外に、相続税の申告も必要となります。

特に相続税の申告は期限が設けられておりますので、その他のお手続きは早めに済ませてしまいましょう。

難しいという方は一度ご相談くださいませ。

埼玉県熊谷市出身。司法書士の"争いが起こらないようにする仕事である"という業務内容に魅力を感じ、勉強を開始する。アルバイトをしながら資格勉強に励み、数年後に司法書士資格を取得。都内司法書士法人、会計事務所での経験を経て2022年リーガル・フェイスへ入所。趣味は美味しいものを食べながらビールを飲むこと。高校時代は野球部、大学時代は混声合唱サークルに所属。好きな食べ物は唐揚げ、ハンバーグ、カレーなど。