こんにちは。司法書士の鶴巻です。

前回の記事「自分でできる!? 相続手続一覧表」でも挙げたように、相続が発生すると故人の死を悼む間もなく膨大な相続手続が押し寄せてきて、頭を悩まされる人も多いかと思います。

その中でも相続人の皆様が一番苦慮されるのが「相続税」の問題かと思います。

よく不動産と預貯金を相続された方で、「預貯金はいくらも相続できていないのに、不動産価格が高すぎて相続税が払えないから不動産を売却するしかない」などの問題を聞くことがあります。

そんな時に利用できるのがこの「小規模宅地の特例」の制度です。知っているか知らないかの違いで相続税が大変お得になる制度なので、今日はその詳細をご紹介しようと思います。

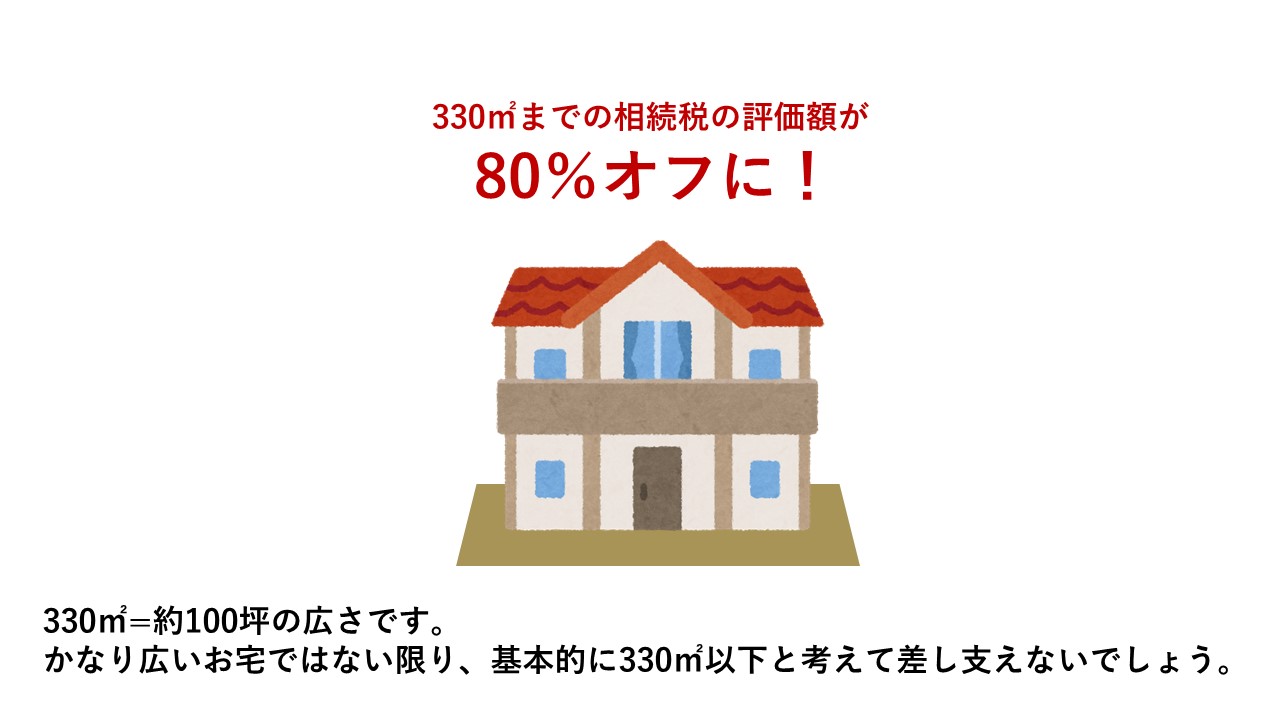

1.小規模宅地の特例とは?

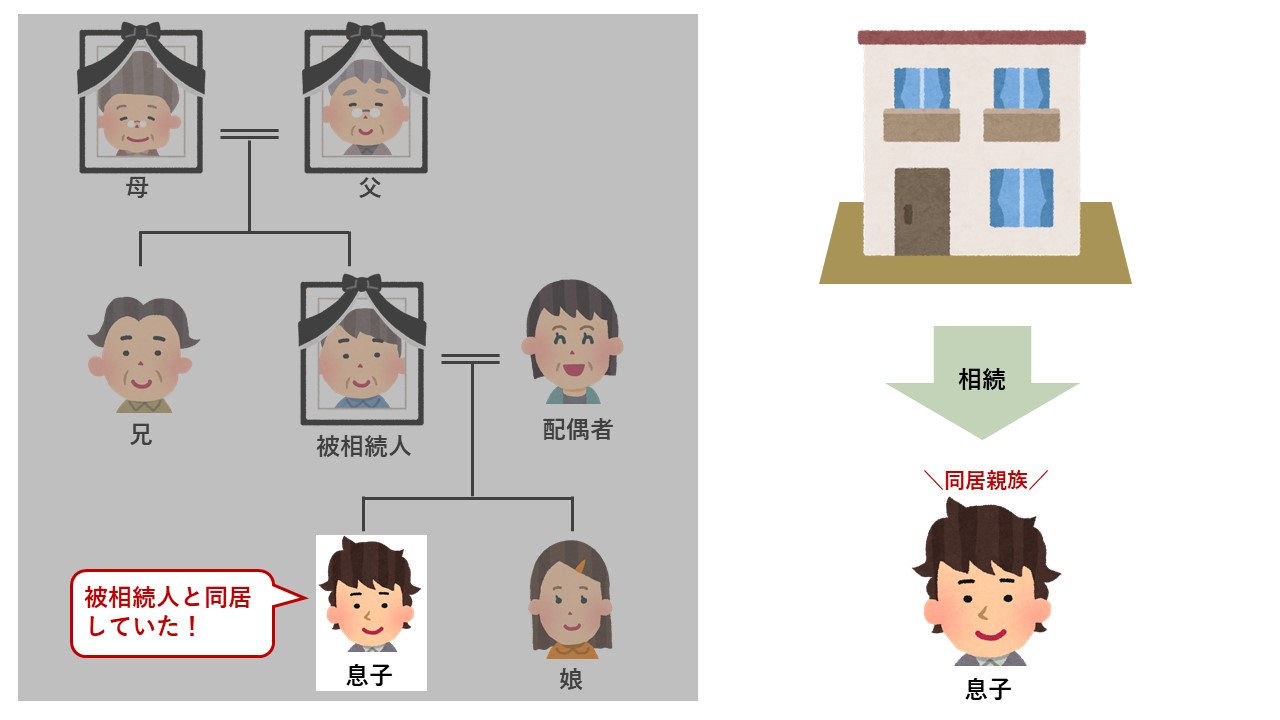

被相続人の自宅の敷地などで、一定の要件を満たす小規模宅地(特定居住用宅地等)を被相続人の親族が相続した場合は、対象面積330㎡までの部分について、その宅地の評価額が20%に引き下げられます。主に利用できる対象者は下記の人になります。

①配偶者

②同居親族

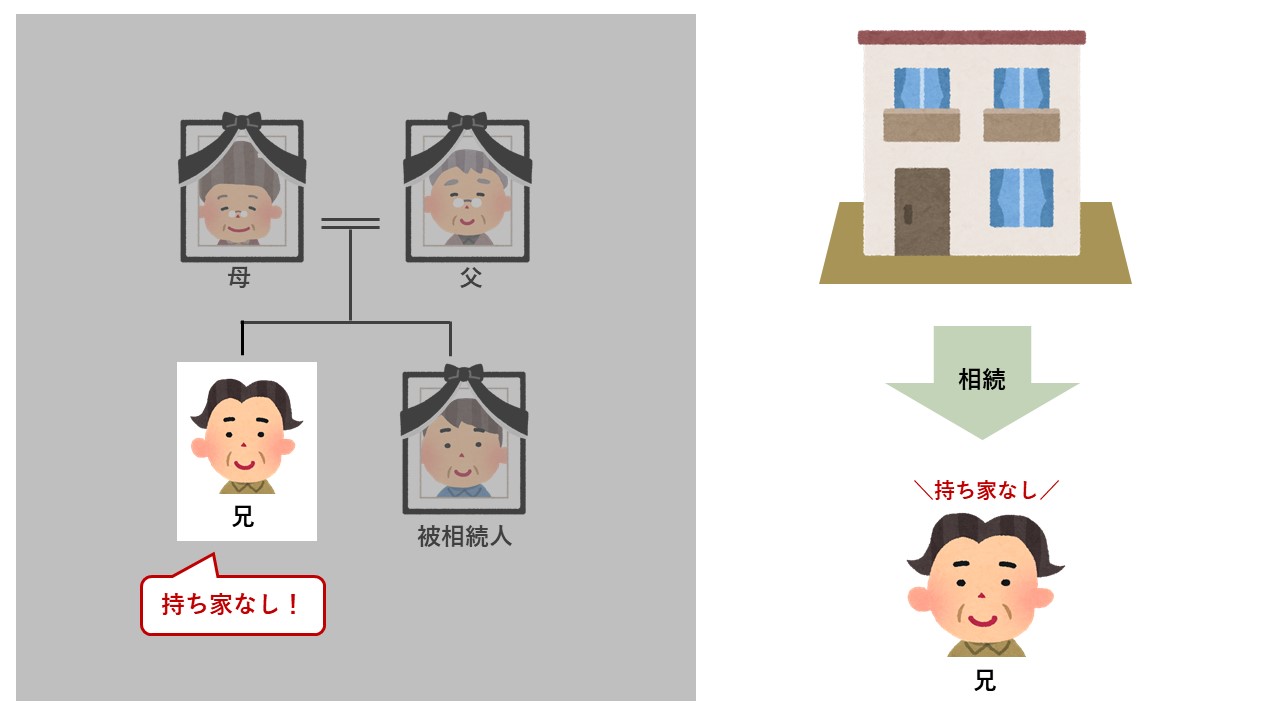

③持ち家のない別居親族(※ 被相続人に配偶者・同居親族がいない場合)

※他にもいくつか要件があるので、該当するかどうか不安な人は税理士さんなどにご相談ください。

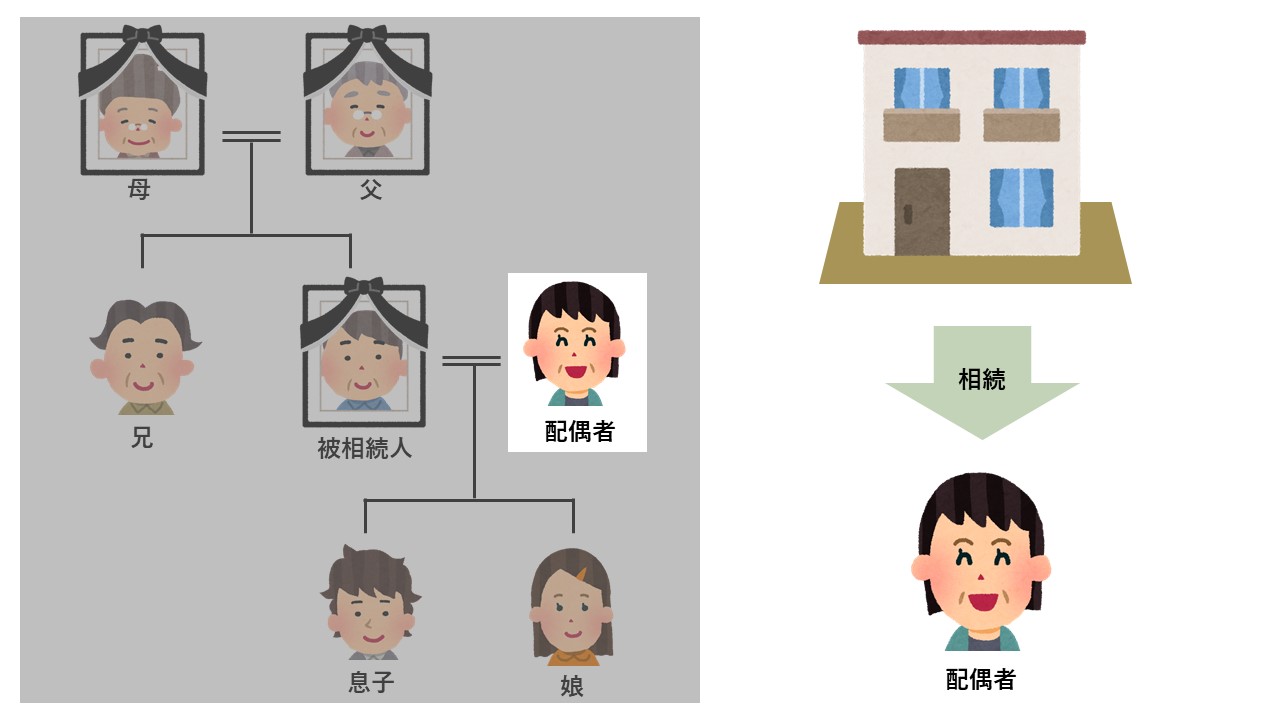

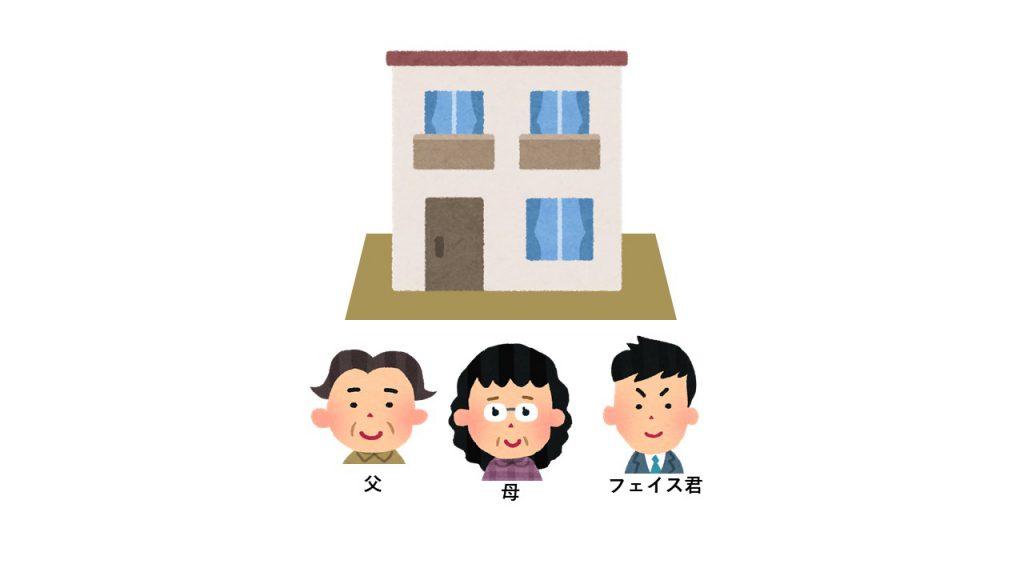

2.フェイス君の相続の場合

例を挙げて説明してみましょう。

フェイス君は父親所有の自宅に父親と母親と3人で暮らしています。

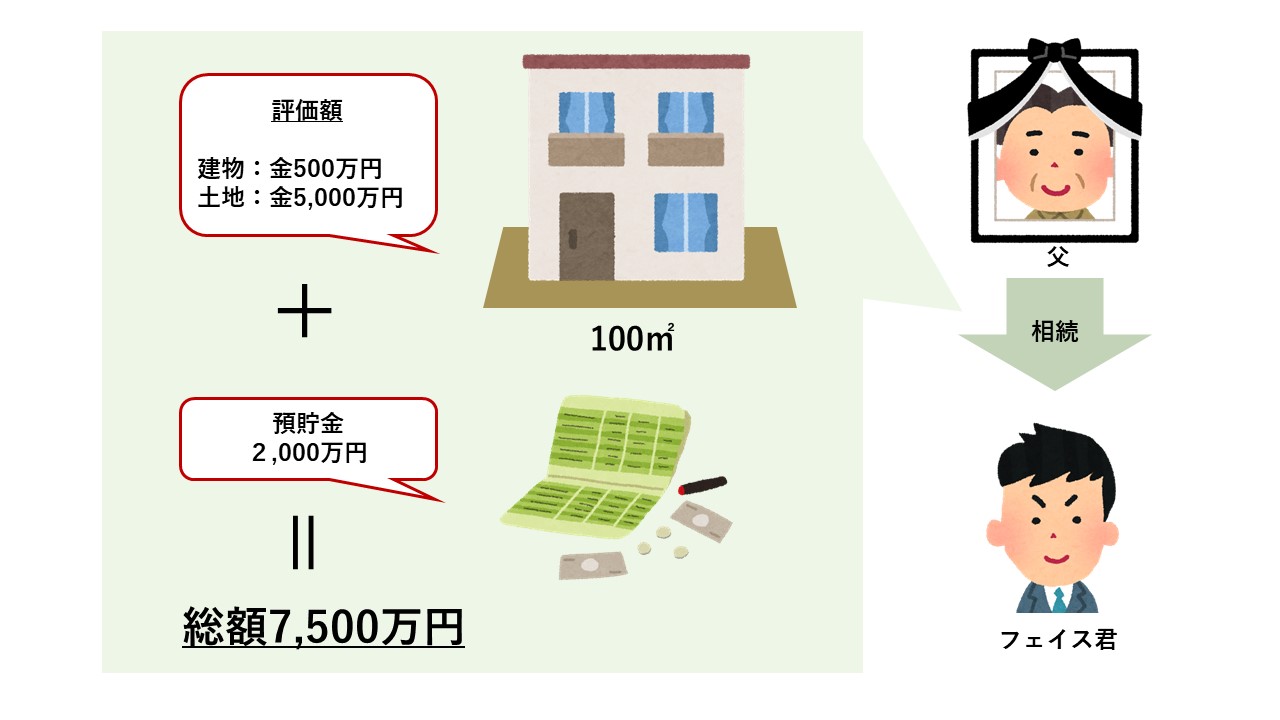

令和2年中に父親が亡くなり、父親が所有者の自宅とその敷地(評価額:建物 金500万円 土地 金5,000万円(100㎡・1㎡当たりの評価額50万円))及び現預貯金2,000万円を、母親との遺産分割協議によってフェイス君がすべて相続しました。

これによって不動産と預貯金併せて計7,500万円が相続財産価格となりました。

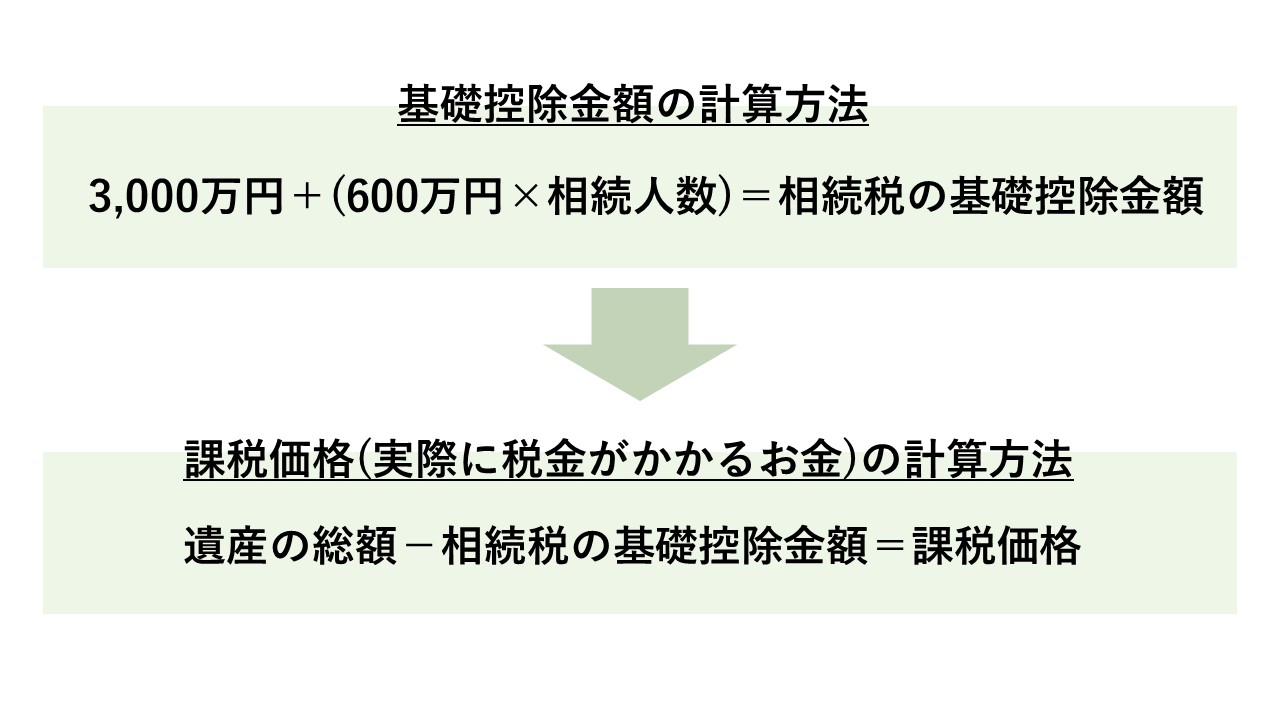

続いて、相続税を考えるには遺産総額から基礎控除金額分を差し引き、課税価格(実際に課税対象となる金額)を割り出さなければなりません。

計算式は次のようになります。

これを今回の例に当てはめると、相続人はフェイス君と母親の2名ですので、

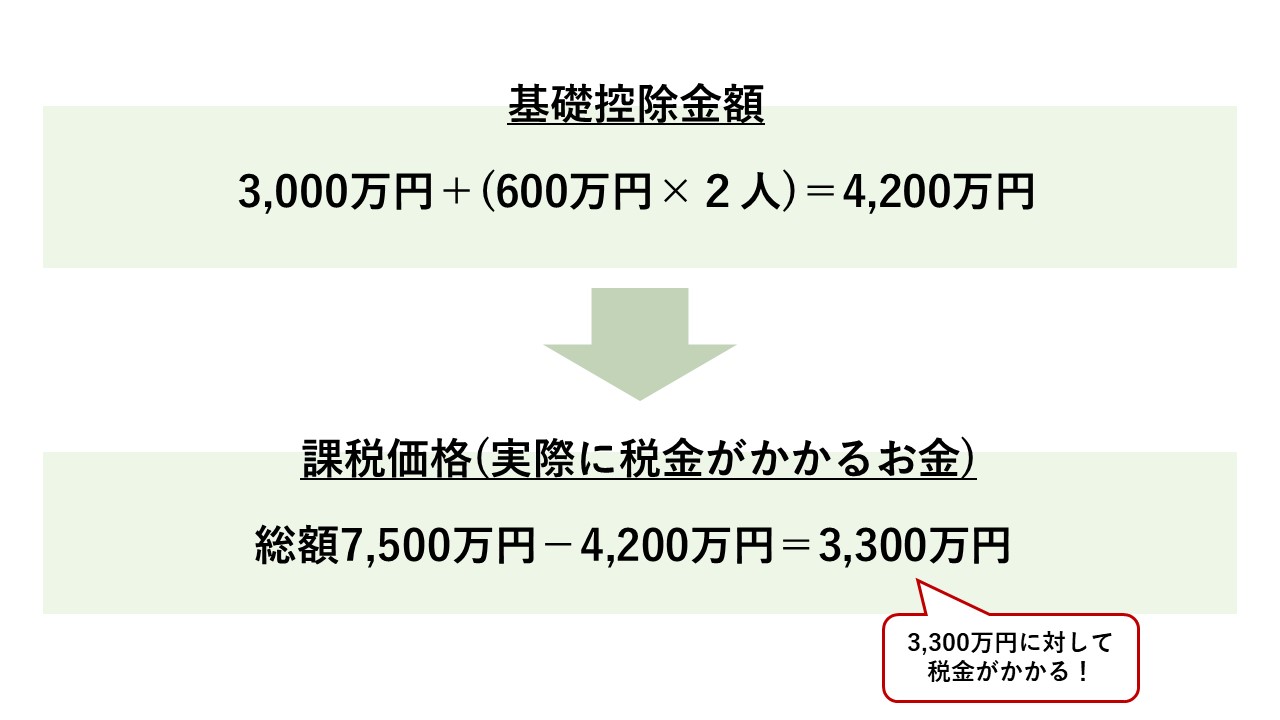

通常、3,000万円+(600万円×2)=4,200万円が基礎控除金額になり、残りの3,300万円の相続財産(課税遺産総額)に相続税がかかってきます。

ですが、フェイス君がこの制度を利用すると

このように土地の評価額が1,000万円に引き下げられるので、

相続財産価格は1,000万円+500万円+2,000万円=3,500万円となり、

基礎控除範囲内として相続税がかからなくなりました。

「通常の評価額では相続税が発生するものの、小規模宅地などの特例を利用することで、相続税がかからなくなった」という場合には相続税申告が必要になります。申告は10カ月以内に忘れずに行いましょう。

3.まとめ

このように知っていると相続税が安くなる特例があります。ただこのような特例はいくつか要件があり、“相続が発生してから特例を利用できると思ったけれど、利用できなかった”などの事案がいくつかあります。

自宅を親族に相続させたい方などは、将来自分の相続が発生した時に親族が安心して小規模宅地の特例を利用できるように今からきちんと特例を把握して、専門家に相談していただくことをお勧めします。

また相続税の節税対策として多く利用されているのが生前贈与ですが、生前贈与によって土地を贈与してしまうと小規模宅地の特例の適用が受けられません。そのため、本来払わなくて済んだ相続税を支払う可能性があります。

生前贈与した方がよいか、相続発生後に小規模宅地の特例制度を利用したほうがよいか。個々の事案によってさまざまだと思います。ぜひ一度専門家にご相談ください。

相続税に関するお悩みは、提携税理士との連携・ご紹介も可能です。

「遠方の父が亡くなりました。株式の売却代金を原資に相続税を納めたいので、手続きを急いでいます…」