こんにちは。

相続・商業課の栗田です。

皆さま、「代襲相続」という言葉を耳にされたことがあるでしょうか。今回は、この「代襲相続」についてご説明します。

目次

1.代襲相続とは?

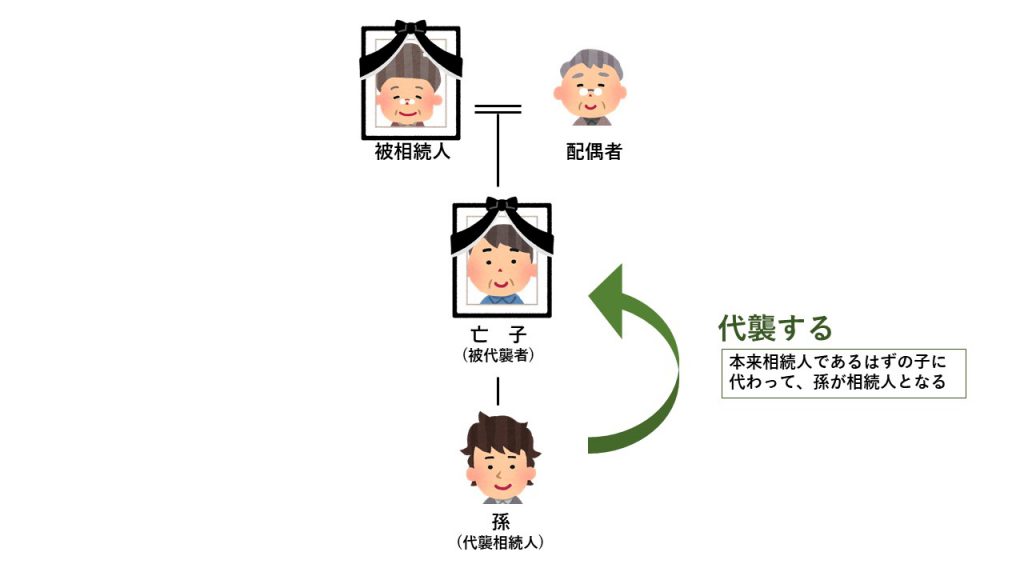

代襲相続とは、被相続人(亡くなられた方)が亡くなった時点で、

「本来相続人となるはずだった人」が先に死亡していた場合などに

「その人が本来相続するはずだった相続財産」を、その人の子や孫が代わって相続する制度のことです(図1)。

図1

「本来相続人となるはずだった人」を「被代襲者」、また「代わりに相続する子(孫)」を「代襲相続人」と言います。

2.代襲相続の原因

代襲相続は、上記の「本来相続人となるはずだった人」(被代襲者)が、

①先(または同時)に死亡していた場合のほか、

②相続資格が無い場合にも発生します。

相続資格が無い場合には、

相続人としての欠格事由(被相続人を殺害したり、詐欺や脅迫によって遺言をさせたり、遺言書を偽造したりした者など(民法891条))に該当する場合や、被相続人に対する虐待などにより家庭裁判所の審判によって相続人から廃除された場合(民法892条)があります。

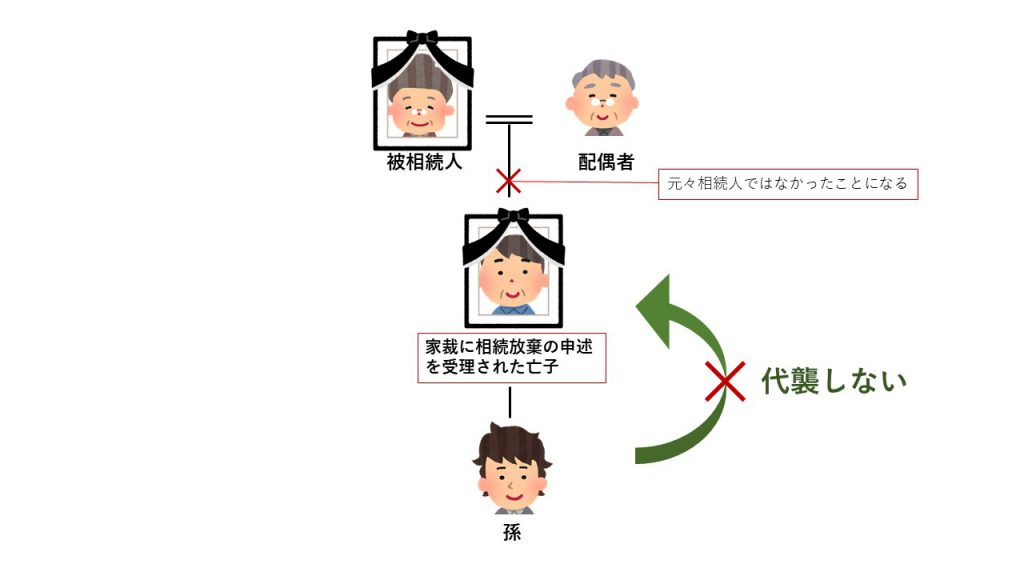

また、「本来相続人となるはずだった人」が家庭裁判所に「相続放棄の申述」(民法938条)の手続をしていた場合は、その子(孫)は、代襲相続をしません(図2)。

図2

家庭裁判所への相続放棄の申述が受理されると、申述した人は元々相続人でなかったことになるからです。

3.代襲相続が発生する範囲とその相続割合

代襲相続は、「本来相続人となるはずだった人」(被代襲者)が「被相続人の子や孫などの直系卑属または兄弟姉妹」の場合にだけ発生します。

被相続人の配偶者が、被相続人より先に亡くなっていたとしても、その法定相続分を子が代襲相続することはありません。この場合、後述の通り、元々相続財産の全てを子が第1順位の相続人として法定相続すると定められています。

また、代襲相続人以外の相続人の相続割合は、代襲相続が発生しなかった場合と同じです。代襲相続人は、「被代襲者が相続するはずだった分」を代わりに相続するだけで、他の相続人の相続割合に影響を与えないからです。

民法で定められている相続人の範囲と相続割合(法定相続)を振り返りつつ、代襲相続が発生するか否か、またその相続割合はどうなるのかを詳しく見てみましょう。

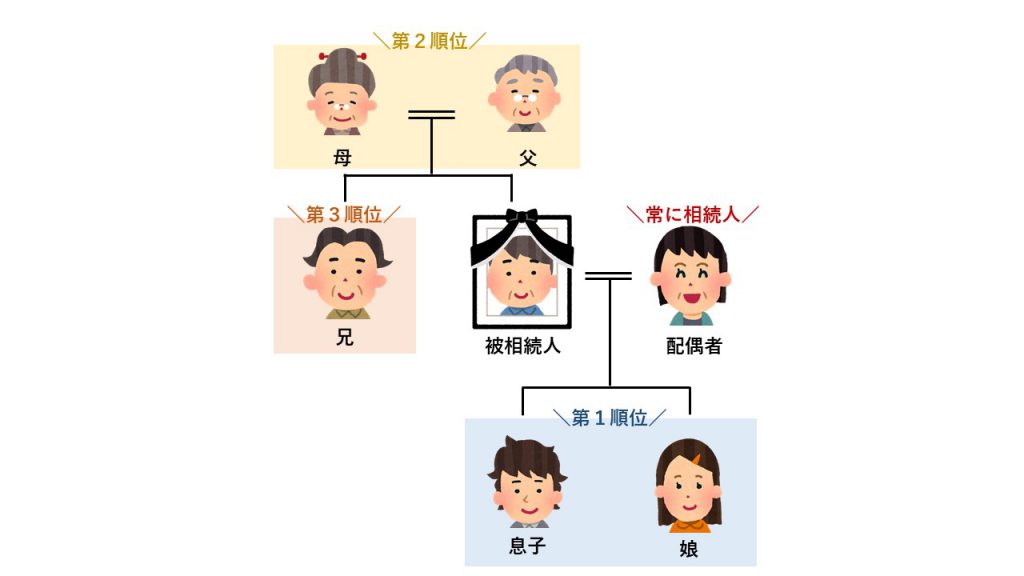

相続人の範囲と相続割合(法定相続)

- 被相続人の法律上の配偶者は、常に相続人となります(民法890条)。

※被相続人が亡くなる前に、死亡や離婚をした配偶者を除く。 - 配偶者以外の親族は、相続の優先順位が決められています。

- 先順位に該当する親族やその代襲相続人がいる場合は、次(図3)順位以降の親族は相続人にはなりません。

- 先順位の相続人は、被相続人の配偶者がいる場合は配偶者とともに、配偶者がいない場合は、相続財産の全部を同順位の相続人で相続します。

- 同順位の相続人が複数いる場合、相続分を人数で均等に按分します。

図3

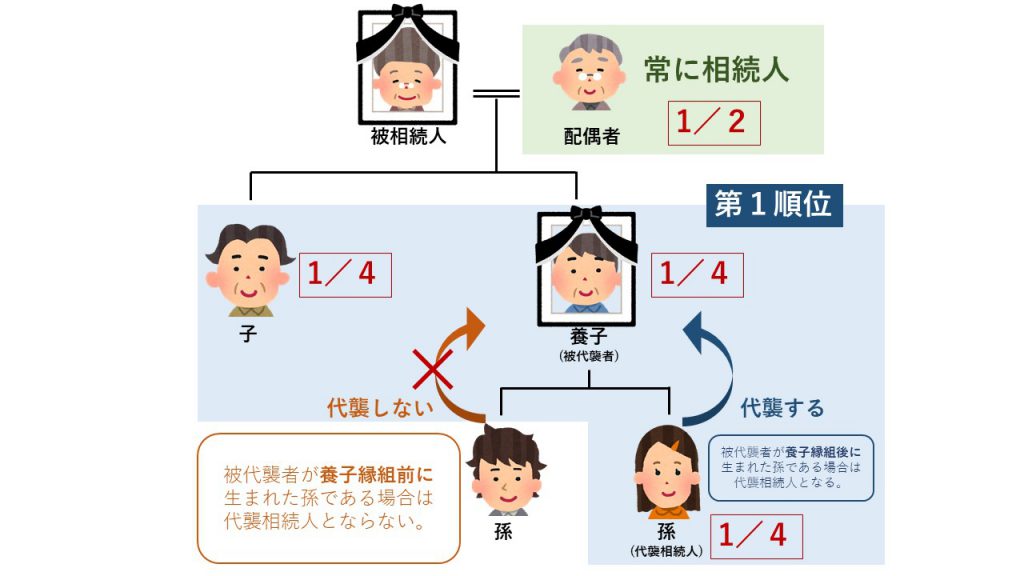

第1順位:被相続人の子(民法887条)及びその代襲相続人

配偶者と共に相続する場合、相続割合は配偶者が1/2、第1順位の相続人全員で1/2(民法900条1項)

※実子・養子・嫡出子・非嫡出子のいずれも該当し、相続割合も同一。

但し、「父母の一方のみを同じくする子」は他の子の2分の1

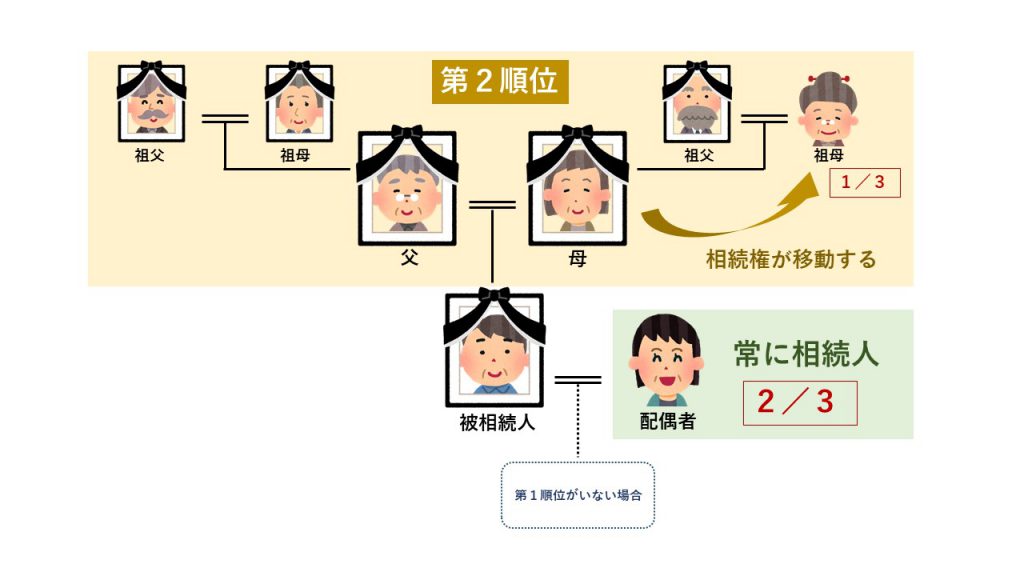

第2順位:被相続人の父母などの直系尊属(民法889条1項)

※但し、親等の近い尊属(父母等)がいれば、その上の世代の尊属(祖父母等)は相続人となりません。

配偶者と共に相続する場合、相続割合は、配偶者が2/3、直系尊属全員で1/3(民法900条2項)

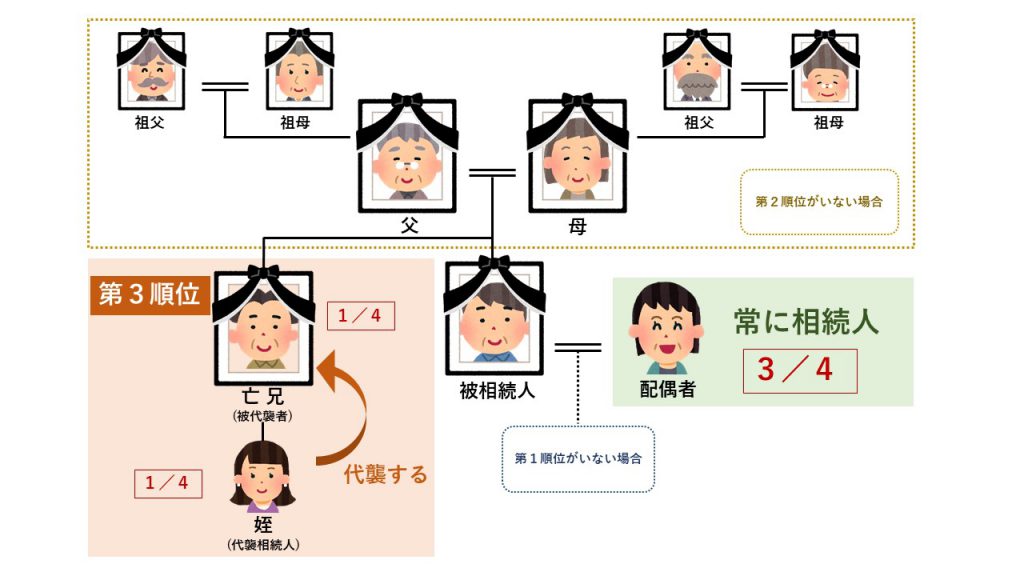

第3順位:被相続人の兄弟姉妹(民法889条2項) 及びその代襲相続人

配偶者と共に相続する場合、相続割合は、配偶者が3/4、兄弟姉妹全員で1/4(民法900条3項)

第3順位の親族がいない場合、配偶者が単独で相続します。

また配偶者及び第3順位の親族がいない場合、相続人不存在と言って、法定相続人がいないということになります。

代襲相続が発生する範囲とその相続割合

①「本来相続人となるはずだった人」が第1順位の相続人の場合

本来相続するはずだった第1順位の「被相続人の子」が被相続人より先に死亡している場合、その「被相続人の子」の子(つまり孫)が代襲相続人となります。

また、「代襲相続人となるはずだった孫」も被相続人より先に死亡している場合、ひ孫が代襲相続(再代襲)します。

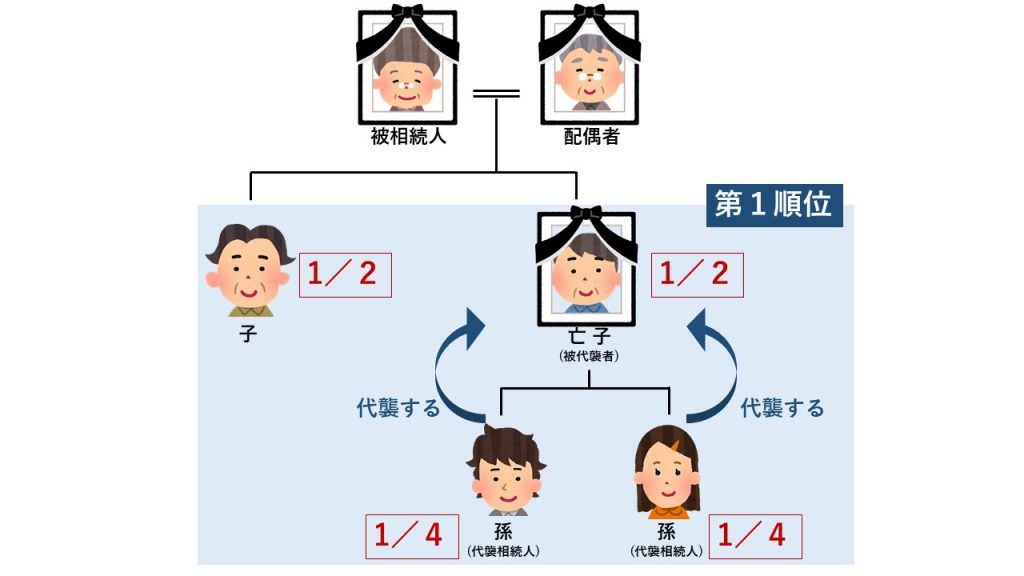

相続割合を見てみましょう。例えば被相続人の配偶者が先に亡くなっており、法定相続人が子2人の場合、本来、子2人が相続財産を2分の1ずつ相続します。子のうちの1人が被相続人より先に亡くなっており、「子の子」である孫2人が代襲相続する場合、生存している子が2分の1を、「亡くなった子の子」である孫2人が各4分の1を相続します(図4)。

図4

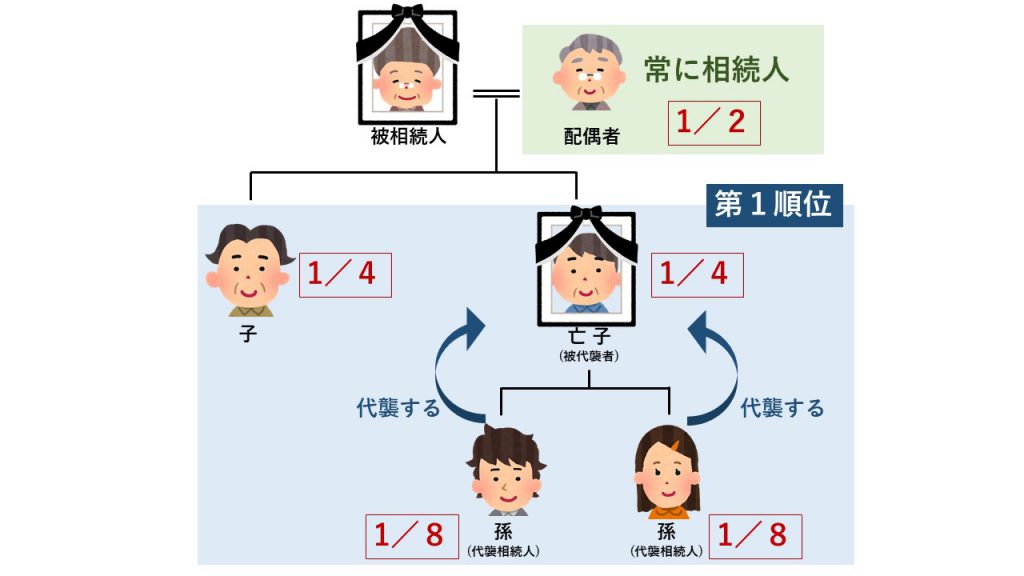

また、本来の法定相続人が「配偶者と子2人」の場合、その子のうちの1人が先に亡くなっており、「子の子」2人が代襲相続すると、相続分は配偶者が2分の1、生存している子が4分の1、代襲相続人である「死亡した子の子」2人が各8分の1となります(図5)。

図5

ここで注意しなければならない点がひとつあります。それは「被相続人の直系卑属でない者」は代襲相続できないという点 (民法第887条第2項但書) です。

被代襲者が養子である場合、孫という立場は同じであっても、「親が被相続人の養子になった後に生まれた孫」は代襲相続できますが、「親が被相続人の養子になる前に生まれた孫」(養子が連れてきた孫)は代襲相続できません(図6)。

図6

②「本来相続人となるはずだった人」が第2順位の相続人の場合

第2順位の「被相続人の父母などの直系尊属」が相続するはずだった場合、被相続人の父母が全員死亡していればその上の世代である祖父母へ(図7)、また祖父母も全員死亡していれば曾祖父母へといった具合に、順次世代を遡って相続権が移りますが、これは代襲相続には含まれません。

図7

③「本来相続人となるはずだった人」が第3順位の相続人の場合

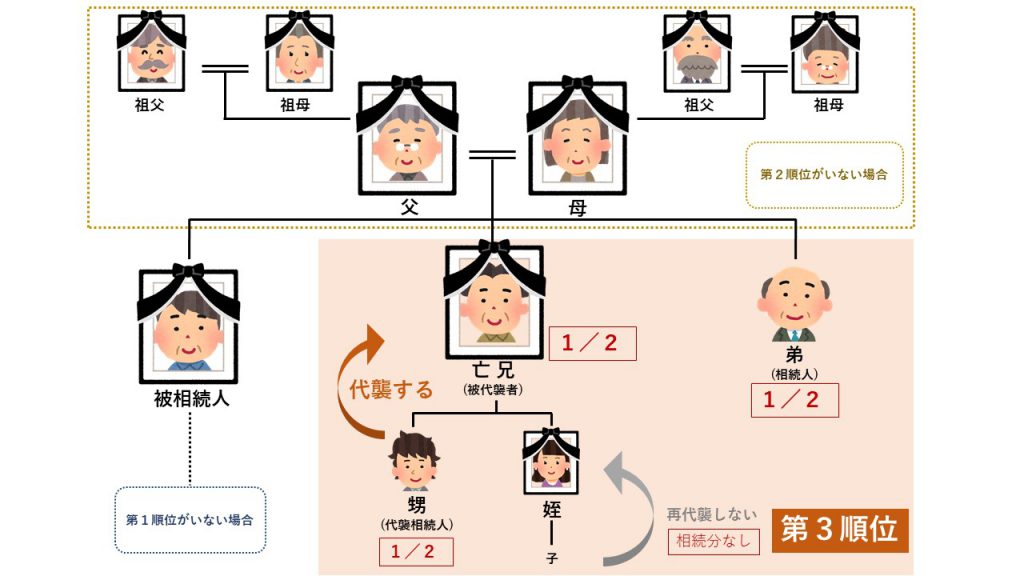

本来相続するはずだった第3順位の「被相続人の兄弟姉妹」で被相続人より先に死亡している人がいる場合、その「被相続人の兄弟姉妹」の子である甥や姪が代襲して相続人となります(図8)。

図8

但し、「代襲相続人となるはずであった甥や姪」も被相続人より先に死亡している場合、その甥・姪の子が再代襲することはありません。

相続割合を見てみましょう。例えば法定相続人が兄弟2人で、そのうちの兄が被相続人より先に亡くなり、「兄の子である甥と姪」の2人が代襲相続するはずであった場合に、姪も先に亡くなっていると、存命中の弟が2分の1を相続します。また、亡くなった兄の法定相続分である2分の1の全部を、甥が代襲相続します。亡くなった姪の子は再代襲しないので、相続分がありません(図9)。

図9

4.代襲相続の影響とまとめ

先述のとおり、代襲相続は、被代襲者が相続するはずだった法定相続分を代襲相続人が代わりに相続する制度なので、他の相続人の相続割合に変化をもたらすものではありません。

しかし、代襲相続が起こると、法定相続人が世代を超えて代わりますので、正しく理解しておく必要があります。

また被代襲者1人に対し、複数の代襲相続人がいる場合は相続人の人数が増えます。そのため、遺産分割協議が難航することも考えられます。代襲相続が発生することが予めわかっている場合、スムーズな相続が行われるよう遺言書を遺しておくのも一案です。

また、代襲相続がある場合の戸籍の収集や相続人の確定などの手続きは、煩雑なケースが多いです。お困りごとがございましたら、弊所でもお手伝いさせていただきますのでご相談下さい。

相続登記をせずに放置してしまうことで、ご相続人がお亡くなりになってしまったケースも過去に承っております。

「何年も相続登記せずにいたら、相続人が亡くなってしまいました。どうしたら良いのでしょうか?」

金融機関を退職後育児に専念していたが、子育てが一段落し、人生の先輩であるご高齢の方々のお手伝いがしたいという思いから、相続の業務に携わることに。別の事務所で4年間の実務経験を積み、令和元年11月リーガル・フェイスへ入社。趣味は庭先の花々を見ながらの住宅街ウォーキング・花の世話・テニス・卓球・ドライブ・住宅の間取りを考えること。好きな食べ物はナッツとチョコとチーズケーキ。