こんにちは。相続課の栗田と申します。

今回は「清算型遺贈」についてお話しいたします。

1 遺贈とは

清算型遺贈の前に、まず「遺贈」という言葉をご存知でしょうか。

「遺贈」とは、生前に遺言を書くことにより、自分が亡くなった後、自身の財産を相続人や相続人以外の人に渡す処分行為です。

受遺者(遺言により財産をもらう人)の合意は必要なく、遺言者(遺言を書いた人)の一方的な意思表示による単独行為で効果が発生します。

特定の財産を渡すことも、財産を指定せず「全財産」や「財産の3分の1」など割合を指定し包括的に渡すこともできます。

包括遺贈の場合、負債等のマイナスの財産も引き継がれますが、特定遺贈では指定された特定の財産だけが引き継がれます。

民法964条

「遺言者は、包括又は特定の名義で、その財産の全部又は一部を処分することができる。」

2 清算型遺贈とは

「清算型遺贈」とは、遺言により、自分の死後、自身の財産の全部または一部を売却させ、その売却金から債務を返済した残額を、「遺言で指定した人」に相続または遺贈させることです。

「特定の財産を換価」し相続または遺贈させることも、「特定財産以外の財産を換価」し相続または遺贈させることも、「全財産を換価」し相続または遺贈させることも可能です。

3 清算型遺贈の遺言を書くのは、どんな場合?

清算型遺贈の遺言を書くと、以下のような場合でメリットがあります。

・対象財産に換金に手間がかかる不動産が含まれる場合

・相続財産を、受遺者にとってもらう時の負担が少ない「現金」として渡したい場合

・自身の相続手続で、相続人や受遺者に負担をかけたくない場合

・相続人に相続税の納税資金を確保させたい場合

4 清算型遺贈の遺言の書き方

清算型遺贈の遺言文言には、以下のような例があります。

①清算型遺贈とするための文言例

「遺言者は、その有する全財産を換価処分し、その換価代金から、遺言者の全債務、葬儀費用、遺言執行費用、売却手数料及び不動産登記費用、不動産譲渡所得税など本条項を執行するに必要な一切の費用を控除した後の残金を、○○○○に遺贈する。」

②遺言執行者を指定するための文言例

「遺言者は、本遺言の遺言執行者として、次の者を指定する。

東京都○○区○○町〇丁目〇番〇号

司法書士 ○○○○

昭和○○年〇月〇日生」

注意点として、受遺者の手続負担をなくすために清算型遺贈とする場合、遺言執行者は必ず指定すべきといえます。

遺言執行者の指定がないと、受遺者や相続人が手続をすることになり、清算型遺贈とするメリットを享受できません。

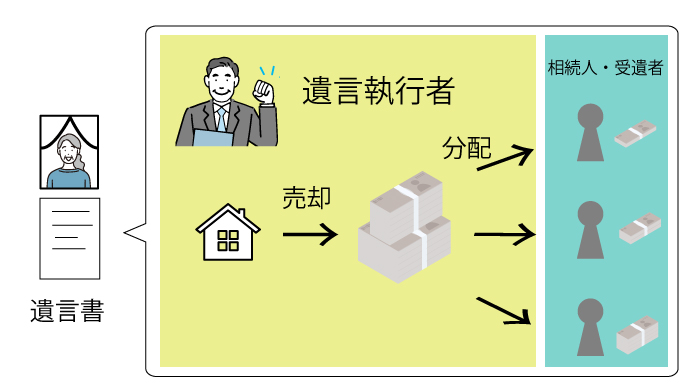

5 清算型遺贈の対象不動産の登記

清算型遺贈に不動産が含まれる場合、遺言の執行には、以下の2つの登記申請が必要となります。

①被相続人から法定相続人への法定相続割合による所有権移転登記(相続登記)

②法定相続人全員から対象不動産の買主への所有権移転登記(売買登記)

尚、遺言執行者が指定されていた場合、①の登記申請については、遺言執行者が単独でできます。

また、②の登記申請については、相続人が申請手続の手間に煩わされることなく、遺言執行者と買主の共同申請でできます。

6 「遺留分」の侵害に注意!

遺留分とは、兄弟姉妹以外の法定相続人に認められた「最低限度の遺産割合」のことです。

民法第1042条

「兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じて各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

直系尊属のみが相続人である場合 3分の1

前号に掲げる場合以外の場合 2分の1

「兄弟姉妹以外の相続人」には、直系卑属(子など)、直系尊属(親など)及び配偶者が該当します。

これらの相続人がいる場合、遺留分を侵害する遺贈が行われると、遺留分を侵害された相続人から受遺者に対し「遺留分侵害額請求」が為される可能性があります。

遺留分侵害額請求が為されることによるトラブルを防ぐには、

・遺留分権利者に、遺留分相当額の遺産を相続させる

・受遺者を生命保険金の受取人に指定し、万が一遺留分侵害額請求を受けた場合には、

受け取った保険金から支払えるようにしておく

などがあります。

7 まとめ

清算型遺贈の対象財産に不動産が含まれる場合、遺言執行者が登記申請を行うため、遺言執行者に司法書士を指定するとスムーズにお手続きができます。

清算型遺贈の登記申請手続は通常の相続登記より複雑な手続が必要です。

また「清算型遺贈」による不動産の売却によって譲渡所得が生じた場合、法定相続人に対しかかる譲渡所得税についても考慮する必要がございます。

弊所では、税理士事務所とも連携しておりますので、お困りごとがございましたら弊所までご相談ください。

金融機関を退職後育児に専念していたが、子育てが一段落し、人生の先輩であるご高齢の方々のお手伝いがしたいという思いから、相続の業務に携わることに。別の事務所で4年間の実務経験を積み、令和元年11月リーガル・フェイスへ入社。趣味は庭先の花々を見ながらの住宅街ウォーキング・花の世話・テニス・卓球・ドライブ・住宅の間取りを考えること。好きな食べ物はナッツとチョコとチーズケーキ。