今回は、配偶者居住権の評価方法について、事例を紹介しながら説明をしていきます。配偶者居住権の評価(相続税法第23条の2)は、配偶者の平均余命や建物の耐用年数などを考慮して、一定の計算式に基づき計算されます。

1.配偶者居住権の評価方法

計算式は、以下の通りです。

なお、配偶者居住権は建物に設定する権利ですが、建物を利用するということは、その敷地も利用することになるため、配偶者居住権の評価は建物だけでなく、土地利用の評価も併せて考える必要があります。

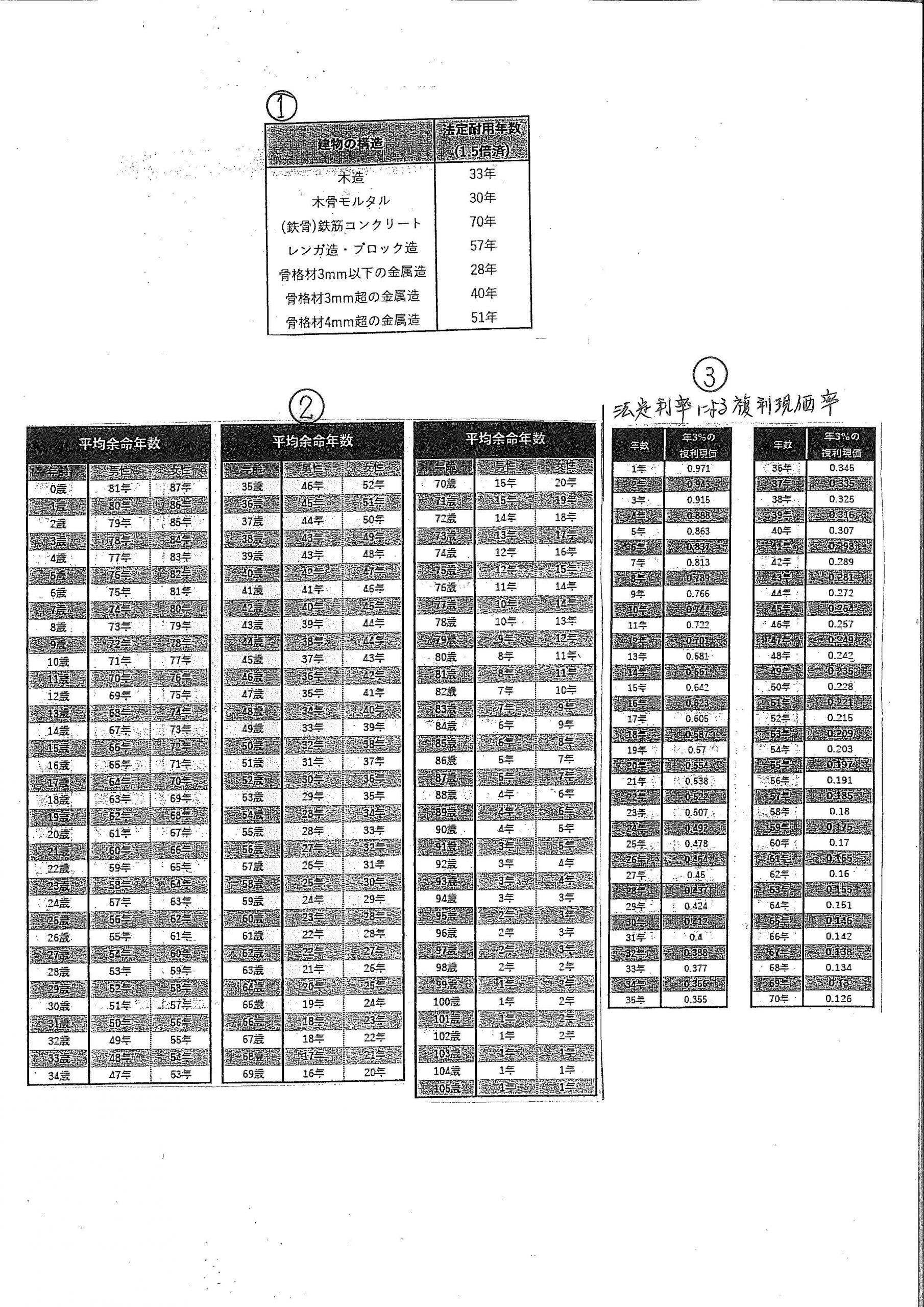

① 配偶者居住権の建物の価額

=建物の時価-②配偶者居住権が設定された建物の所有権の価額

② 配偶者居住権が設定された建物の所有権の価額

=建物の時価×(建物の残存耐用年数【別図①参照】-配偶者居住権の存続年数【別図②参照】)÷建物の残存耐用年数×配偶者居住権の存続年数に応じた民法の法定利率による複利現価率【別図③参照】

③ 配偶者居住権に基づく敷地利用権の価額

=敷地の時価-④配偶者居住権が設定された建物の敷地の所有権等の価額

④ 配偶者居住権が設定された建物の敷地の所有権等の価額

=敷地の時価×配偶者居住権の存続年数に応じた民法の法定利率による複利現価率

⁂建物の時価は固定資産税評価額、敷地の時価は、市街地の場合は路線価方式、それ以外は倍率方式で評価する。ただし、計算方法がやや複雑のため、相続人間で速やかに遺産分割を行いたい場合には敷地の評価額として固定資産税評価額の8/7に相当する額を用いることも考えられます。

2.配偶者居住権の評価の例

・建物:木造、築20年、相続税評価額500万円

・敷地:相続税評価額4000万円

・配偶者:妻、80歳

・配偶者居住権の存続期間:終身

・建物、敷地の所有権:被相続人の子

前記1の計算式にあてはめると

①配偶者居住権 500万円-②=444万4616円

②配偶者居住権が設定された建物の所有権

500万円×(13-11)÷13×0.722=55万5384円

③配偶者居住権に基づく居住建物の敷地利用権 4000万円-④=1112万円

④敷地の所有権 4000万円×0.722=2888万円

* 上記の計算の結果、配偶者の相続分:1556万4616円(①+③)、

子の相続分:2943万5384円(②+④)となりますが、かなり専門的な計算が必要となるため、税理士等の専門家に計算を依頼するのがよいでしょう。

3.計算式の数値がマイナスになる場合

配偶者居住権の評価を計算する場合に、建物の築年数・配偶者の年齢によっては、計算結果がマイナスになる場合が生じます。

例えば、木造建物の築年数が法定耐用年数を経過している場合や配偶者の 平均余命が長い場合等が考えられます。

この場合は、マイナスの数値として扱うのでなく、0として扱うため、掛け算の中に0が一つはいることから、計算の結果、建物の所有権の評価が0円となります。よって、建物の評価額がそのまま配偶者居住権の評価額となります。

今回の例からだと、配偶者居住権の評価は、500万円―0=500万円となります。

4.配偶者居住権は遺留分侵害額請求の対象となるか

配偶者居住権の評価額については、相続分の一部として取得したと取り扱われるため、他の相続人の遺留分を侵害すれば遺留分侵害額請求の対象となると考えられます。遺言や死因贈与契約を計画している方は、要注意です。

次回は、配偶者居住権の登記について説明します。

お子様がいらっしゃらないご夫婦で、遺言書の作成をご検討の方はお気軽にご相談くださいませ。

「子どもがいないので、妻に全財産を残せるような遺言を作りたいです。」