こんにちは。

リーガル・フェイスです。

今回は、「相続人への遺贈登記」についてご説明します。

不動産の所有権移転を第三者に対して主張するためには、法務局で登記を行う必要があります。

遺言によって不動産の所有権を取得した場合も、同様に登記申請が必要です。

【目次】

1.「遺言に基づく相続登記」と「遺言に基づく遺贈登記」

遺言によって不動産の所有権を移転させる登記手続きには、「遺言に基づく相続登記」と「遺言に基づく遺贈登記」があります。

遺言書の文言によって、「相続登記」となるか「遺贈登記」となるかが決まります。

「相続させる」との文言があれば「相続登記」に、「遺贈する」との文言があれば「遺贈登記」となります。

また、不動産の承継者は、「相続登記」では法定相続人に限られます。

「遺贈登記」の承継者は、法定相続人の場合も、法定相続人以外の場合もあります。

逆に言うと、法定相続人であっても「遺贈登記」を受けることができます。

図1

| 遺言書の文言 | 「相続させる」 | 「遺贈する」 |

| 登記申請手続き | 「遺言に基づく相続登記」 | 「遺言に基づく遺贈登記」 |

| 承継者 | 法定相続人のみ | 法定相続人以外も可 (法定相続人も可) |

2.「相続人への遺贈登記」とは

前述のように、「相続人への遺贈登記」は、亡くなった方(被相続人)が、遺言書で法定相続人に対して不動産を「遺贈する」と指定した場合に、当該不動産の所有権を被相続人から「遺言で指定された法定相続人」へ移転させる登記手続きです。

登録免許税は、「相続人以外への遺贈登記」の場合、当該年度の固定資産税評価額の2%が適用されますが、「相続人への遺贈登記」の登録免許税は、相続登記と同率の0.4%となります。

3.法改正により単独申請が可能に

従来、遺贈登記は相続人以外への場合と同様に、権利者と義務者による共同申請が必要でしたが、令和5年4月1日から不動産登記法改正により、遺贈により不動産を取得した相続人(受遺者=登記権利者)は、単独で所有権の移転の登記を申請することができるようになっています。

遺言で遺言執行者が指定されていても、受遺者兼法定相続人が単独で申請することが可能です。

この改正は、相続開始が改正前であっても遡って適用され、「令和5年4月1日より前に開始した相続」により遺贈を受けた相続人(受遺者)についても同様に、単独で所有権の移転の登記を申請することができます。

4.「相続人への遺贈登記」の単独申請のメリット

「相続人への遺贈登記」について、共同申請でなく単独申請を行うメリットは以下の通りです。

メリット① 他の相続人全員の署名や印鑑証明書が不要

共同申請では必要な他の相続人全員の協力が不要なため、迅速に手続きを進められます。

メリット② 「権利証」の添付が不要

共同申請では、登記申請時に法務局に「権利証」を提出する必要がありますが、単独申請では不要です。

メリット➂ 前提登記としての「住所変更登記」が不要

遺言者の「最後の住所」と「登記簿上の住所」が相違している場合、共同申請では所有権移転登記の前提として遺言者(被相続人)の住所変更登記が必要ですが、単独申請では不要です。

メリット④ 遺言執行者選任の申立手続きが不要

共同申請の場合、遺言書で遺言執行者が指定されておらず、相続人全員の協力を得ることが難しい場合は、家庭裁判所に遺言執行者の選任の申立てを行うことが一般的ですが、この手続が不要です。

5.受遺者が後発的に「相続人」となるケースとは?

遺言者が遺言を作成した時点では「法定相続人ではなかった受遺者」が、遺言者の相続開始時点では「法定相続人」となっていたケースでも、「相続人への遺贈登記」が可能です。

例えば、遺言者が生前に「甥に不動産を遺贈する遺言書」を作成し、遺言者の相続開始より前に、「遺言者の兄弟姉妹、かつ甥の親である方」が亡くなった場合などが該当します。

この場合も、被相続人の相続開始時点で、受遺者が法定相続人の一人であることを確認できれば、「相続人への遺贈登記」でできます。

上記のケースで必要となる戸籍は、一般的には以下などが挙げられますが、個別の事情により異なりますので、専門家にご相談ください。

◆ 遺言者(被相続人)の一生分の戸籍

◆ 遺言者(被相続人)の両親 の戸籍

◆ 遺言者(被相続人)の直系尊属(両親の親等)全員の死亡の記載のある戸籍

◆ 「遺言者の兄弟姉妹であり、かつ受遺者の親である方」の死亡の記載がある戸籍

◆ 受遺者の現在戸籍

6.登記申請手続きのポイント

6-1 申請の準備

【遺言書の確認】

・公正証書遺言の場合、正本または謄本を提出する。

・自筆証書遺言(「法務局の保管制度」を利用していないもの)の場合、遺言書原本に加え「検認済証明書」も提出が必要となります。

【遺言内容を確認】

「遺贈する」という文言を確認します。

【必要書類の収集】

被相続人や受遺者の戸籍謄本、住民票、及び固定資産評価証明書などを集めます。

| 必要書類 | 取得先 | ||

| 【登記原因証明情報】 |

・遺言書 公正証書遺言または検認済みの自筆証書遺言 (検認済み証明書付き) |

||

|

・被相続人の戸籍 被相続人の死亡の記載のある除籍謄本 |

本籍地の役所 | ||

|

・受遺者の戸籍 受遺者の戸籍謄抄本 |

本籍地の役所 | ||

|

・被相続人の住所証明 除住民票または戸籍の除附票 |

最後の住所地または本籍地の役所 |

||

| 【住所証明情報】 |

・受遺者の住所証明 住民票または戸籍の附票(本籍の記載があるもの) |

住所地または本籍地の役所 |

|

| 【その他の書類】 |

・固定資産評価証明書 登記申請年度の固定資産評価証明書 |

不動産所在地の役所(税務課等) |

|

【受遺者が相続人であることを確認】

遺言書の文言が「遺贈」であっても法定相続人への遺贈であることを証明するため、収集した戸籍で「受遺者が被相続人の相続人であること」が証明できているかを確認します。

6-2 登記申請手続

登記申請は、不動産所在地の管轄法務局で行います。

登記原因日は、効力発生日である「被相続人の死亡日」、登記原因は、「遺贈」と記載します。

登録免許税は固定資産評価額の0.4%です。

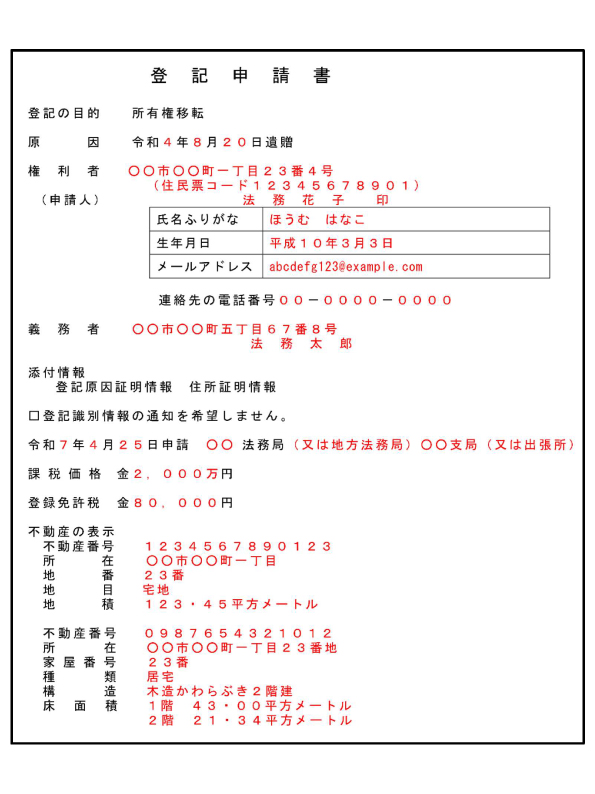

登記申請書の記載例

引用:法務局ホームページ内の登記手続ハンドブック「遺贈による所有権移転登記/相続人に対する遺贈編」

7.登記申請の期限について

令和6年4月1日以降は、不動産を取得した相続人に対し、相続登記及び遺贈登記の義務化が実施されています。

被相続人の不動産を相続人が承継するときは、遺贈の登記であっても、当該相続人には自身の取得を知った日から3年以内の登記申請が義務付けられています。

相続開始時期が、令和6年4月1日以前であった相続または相続人への遺贈の登記も対象となります。

違反すると10万円以下の過料が科される可能性があります。

8.まとめ

弊所に不動産の名義変更についてご相談にいらっしゃる方の中にも、叔父様や叔母様が生前に作成された公正証書遺言をお持ちになる方がいらっしゃいます。

「受遺者が叔父様や叔母様の相続人であること」を証明する戸籍の収集は、一般的に煩雑となる場合が多くあります。

リーガル・フェイスでは、全国どちらの地方の不動産についても、相続や遺贈の登記申請のお手伝いが可能です。

お困りごとがございましたら、ご相談ください。

金融機関を退職後育児に専念していたが、子育てが一段落し、人生の先輩であるご高齢の方々のお手伝いがしたいという思いから、相続の業務に携わることに。別の事務所で4年間の実務経験を積み、令和元年11月リーガル・フェイスへ入社。趣味は庭先の花々を見ながらの住宅街ウォーキング・花の世話・テニス・卓球・ドライブ・住宅の間取りを考えること。好きな食べ物はナッツとチョコとチーズケーキ。