こんにちは。リーガル・フェイスです。

前回に続き、「相続した不動産に抵当権が設定されていたらどのように対処したらよいのか」について、相続人の方がやるべきことや注意点をご説明します。

前編では、抵当権や不動産登記制度、また「相続人の方が確認すべきこと」として登記事項証明書の確認や抵当権者への照会が必要な旨をご説明しました。

後編では、この後の手続として、債務が完済されている場合の相続登記や抵当権抹消登記、残債務がある場合の「相続放棄の申出」手続等の検討や各種登記手続についてご説明します。

【目次】

(後編)

1.はじめに

前編では、抵当権や不動産登記制度、また「相続人の方が確認すべきこと」として

➀登記事項証明書の確認

②抵当権者への照会

が必要な旨をご説明しました。

後編では、その後必要な手続についてご説明します。

2.債務が完済され抵当権が消滅していたら、抵当権抹消登記申請をする

登記事項証明書で「抹消されていない抵当権」の記載を確認した場合、抵当権者へ残債務があるか否か等の照会をする必要がある旨は、前編でご説明しました。

抵当権者へ照会した結果、残債務が無かった場合、抵当権抹消登記の申請をします。

(1) 抵当権が消滅しても、抹消登記を申請しない限り登記簿上抹消されない

登記事項証明書に「抹消されていない抵当権」が残っていても、借入金などの債務は既に完済され、実体上は抵当権が消滅していることがあります。

逆に言うと、借入金を完済し、抵当権が消滅しても、登記事項証明書上の抵当権が自動的に抹消されるわけではありません。

抵当権の設定者である不動産の登記名義人が、法務局に対し、必要書類を添えて抵当権抹消登記申請をすることで、はじめて抵当権が抹消されるのです。

当該不動産を承継し登記名義人となった相続人にも、抵当権の抹消登記についての申請義務はありません。

しかし、「抹消されていない抵当権」が残っている不動産は、実際上売却が困難になったり、新たな抵当権の設定が難しくなったりする可能性があるため、速やかに抹消登記の申請をすることをおすすめします。

(2) 相続登記と抵当権抹消登記の申請順①(相続開始[前]に債務が完済された場合)

「抹消されていない抵当権」が残っていても「実体上の抵当権」が消滅している不動産を承継した相続人がやるべきことは、相続登記及び抵当権抹消登記の申請です。

では、相続登記と抵当権抹消登記のどちらを先に申請すればよいのでしょうか。

実際は、以下のどちらの順番でも申請できます。

・相続登記→抵当権抹消登記(不動産を承継し登記名義人となった相続人から申請)

・抵当権抹消登記(保存行為として相続人の一人からの申請)→相続登記

但し、重複する必要書類もあるため、両登記を同時に連続した申請として申請する場合が多く、その場合は相続登記→抵当権抹消登記の順番での申請が一般的です。

(3) 相続登記と抵当権抹消登記の申請順②(相続開始[後]に債務が完済された場合

前編3.相続人が確認すべきこと⓶【抵当権者へ照会】でご説明した「団体信用生命保険」に設定者兼債務者が加入していた場合などで、登記名義人の相続開始後に債務が完済されたときは、登記の申請順は、

・相続登記→抹消登記(不動産を承継し登記名義人となった相続人から申請)

となります。

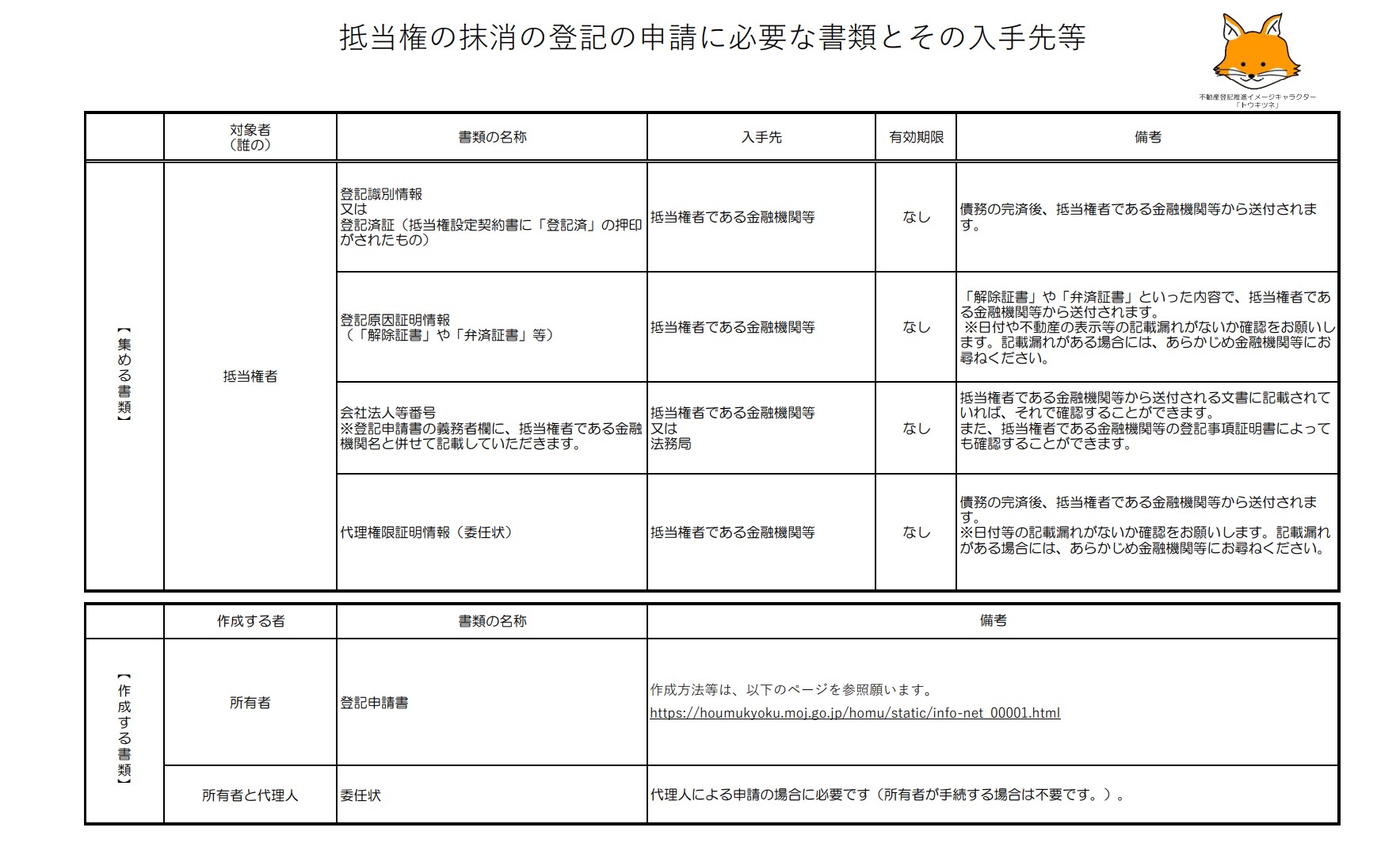

(4) 抵当権抹消登記申請の必要書類

抵当権抹消登記申請の必要書類のうち、金融機関等の抵当権者から入手する書類は、以下の通りです。

「登記原因証明情報」

・抵当権が消滅した旨を抵当権者が証明した書類

・具体的書面名:「解除証書」「弁済証書」「放棄証書」など

抵当権の「登記識別情報」または「登記済証」

法務局から抵当権者に対し、抵当権設定登記の完了時に発行されたもの。

抵当権抹消登記申請時に提出することで、申請義務者がたしかに当該抵当権者であることを証明する。

委任状

抵当権者の「登記事項証明情報(発行後3カ月以内のもの)」または「会社法人等番号」

抵当権抹消登記申請の必要書類のうち、ご自身で準備するものは、以下の通りです。

・「登記申請書」

・「登録免許税(不動産1個につき1,000円)」

引用:法務省HP「 抵当権の抹消の登記の申請に必要な書類とその入手先等」

3.残債務があることが判明した場合に、法定相続人がやるべきこと

抵当権者に照会し、返済すべき借入金が残っており、団体信用生命保険に加入していなかったことが判明した場合、債務者兼設定者の相続人はどうしたらよいのでしょうか。

⑴「相続放棄」等の申出をするか否かの検討

まず、やるべきことは、「相続放棄」等の申出をするか否かの検討です。

「相続放棄」等は、債務者の死亡を知った日から3カ月以内に、家庭裁判所へ申出ることが必要です。

債務者の各法定相続人は、債務者の相続開始時点で、借入金の返済義務を法定相続割合で承継しています。

そのため、預貯金等を含む相続財産全体を調査し、プラスの財産合計額と債務等のマイナスの財産合計額とを比較し、「相続放棄」等をするか否かを、検討することが必要となります。

3カ月以内に相続放棄等の申出をしなかった場合、債務者の法定相続人は、「債務を含めた相続財産全体」を承継する「単純承認」をしたことになります。

(2)相続の単純承認後に「法定相続人」がやるべきこと

債務者の相続財産について相続放棄等をせず、相続を単純承認した場合に、法定相続人がやるべきことは、以下の通りです。

➀法定相続人全員で遺産分割協議を行う

プラスの財産について各々「誰が、何を、どんな割合で承継するか」を検討すると同時に、以下のように、マイナスの財産である残債務について「どのように返済するか」を、検討します。

【残債務の返済方法の選択肢例】

・当該不動産を売却等し、売却金で残債務を返済し、抵当権を消滅させる

・預貯金等の「当該不動産以外の相続財産」から返済し、抵当権を消滅させる

・法定相続人のうち一部の相続人(例えば当該不動産を承継する法定相続人)が、自己資金で返済し、抵当権を消滅させる

【金融機関等抵当権者と返済条件や借り換えの可能性等を相談し、その承諾が得られた場合の選択肢例】

・法定相続人全員で債務を引継ぎ、残債務の返済を継続する。

・法定相続人のうち一部の相続人(例えば当該不動産を承継する法定相続人)が、債務者の地位を引継ぎ、残債務の返済を行う。

②承継後の当該不動産の活用方法を検討する

当該不動産を売却せず法定相続人が承継する場合、承継後の当該不動産の活用方法も検討します。

【相続後の当該不動産の活用方法例】

・承継者の住宅として使用する

・賃貸物件として運用する

③遺産分割協議書を作成し、手続を進める

遺産分割協議がまとまりましたら、遺産分割協議書を作成し、その内容に従って手続を進めます。

登記申請の手続としては、以下が挙げられます。

【所有権】相続登記、または売却による所有権移転登記等

【抵当権】抵当権抹消登記、または抵当権変更登記等

4.まとめ

今回は、「相続した不動産に抵当権が設定されていたらどのように対処したらよいのか」について、相続人の方がやるべきことや注意点を前編・後編の2回シリーズでご説明しました。

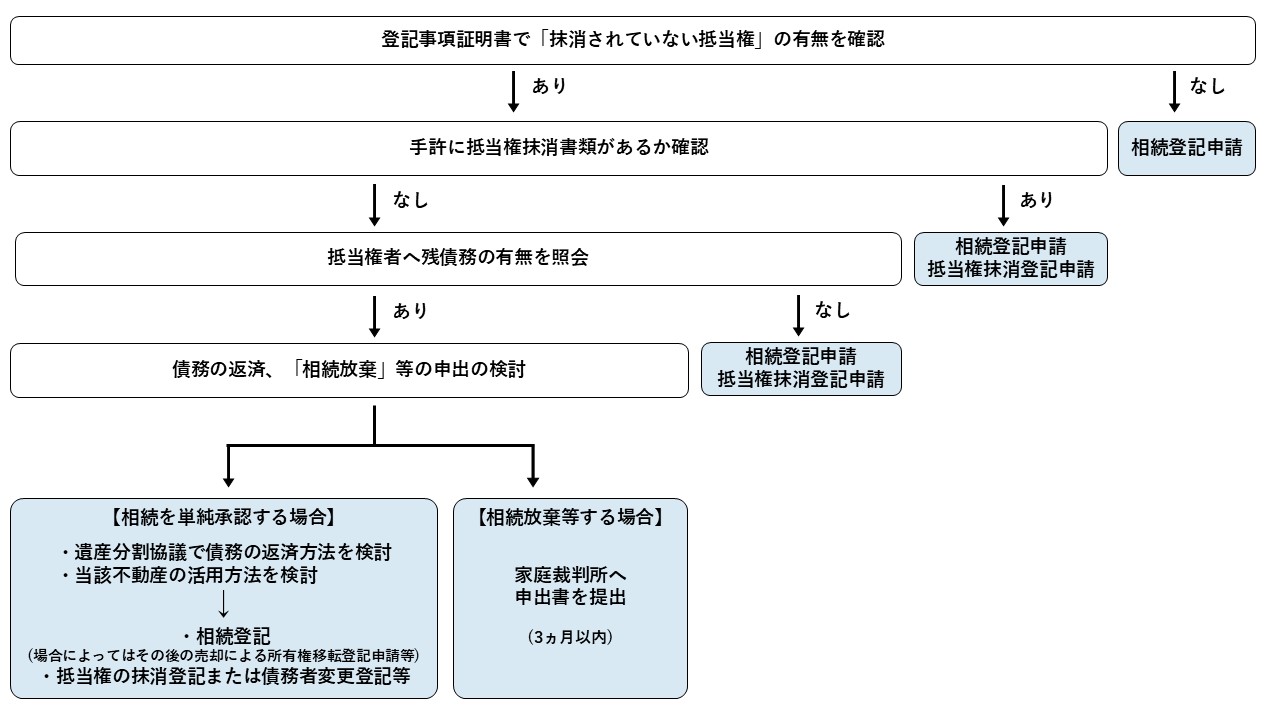

登記事項証明書の確認以後の必要な手続等をフローチャートにまとめたものが下記の図です。

不動産を相続するとき、相続人がするべきこと

まずは、相続された不動産や相続予定の不動産の登記事項証明書をご確認いただき、その後のお手続きを進める上でご参考になさっていただければ幸いです。

5.おわりに

リーガルフェイスでは、全国どこの不動産についても、相続登記等のお手伝いをさせていただいております。

税理士とも連携し、リスクを抑えた適切な手続方法について、お客様とご一緒に検討させていただき、お手続きがスムーズに進むようお手伝いさせていただいております。お困りごとがございましたら、ご相談下さい。

金融機関を退職後育児に専念していたが、子育てが一段落し、人生の先輩であるご高齢の方々のお手伝いがしたいという思いから、相続の業務に携わることに。別の事務所で4年間の実務経験を積み、令和元年11月リーガル・フェイスへ入社。趣味は庭先の花々を見ながらの住宅街ウォーキング・花の世話・テニス・卓球・ドライブ・住宅の間取りを考えること。好きな食べ物はナッツとチョコとチーズケーキ。