相続登記の義務化がいよいよ令和6年4月1日よりスタートです。

相続手続きを控えている方の中には、「親族と話し合いをするのが大変」「亡くなった親の面倒を見ていた兄弟に自分の相続分をあげたい」などという方もいらっしゃると思います。

方法のひとつとして、「相続分の譲渡」を検討されてはいかがでしょう。

1、相続分の譲渡とは

相続分の譲渡とは、自分の法定相続分を他人に譲ることをいいます。

※判例では「積極財産と消極財産とを包含した遺産全体に対する譲渡人の割合的な持分の移転」という表現をしています。

相続分の譲渡を受ける人(もらう人)は、相続人であってもなくてもかまいません。

相続分の譲渡をすることで、下記の効果が発生します。

譲渡を受けた人が相続人の場合

その相続人は譲渡を受けた分だけ相続分が増加する

譲渡を受けた人が相続人以外の第三者の場合

その人は他の法定相続人と遺産分割分割協議に参加できる

2、どのような目的で用いられるのか

相続分の譲渡は、自分の持っている相続分を手放したいとき、あるいは自分の持っている相続分を他の誰かに譲りたいときなどに用いられます。

具体的には、次のような目的で用いられることが多いようです。

①共同相続人の中に、遺産の取得を望まない人や、遺産争いに巻き込まれたくない人がいる場合に、それらの人を遺産分割手続きから脱退させ、紛争の効率的な解決を図るため

②特定の相続人に遺産を集中させるため

③自分の相続分を有償で譲渡し、遺産分割の終了前に、自分の相続分に見合う金銭等の経済的利益を先に取得するため

④内縁の配偶者などの第三者に対し相続分を譲渡することにより、その第三者を遺産分割に関与させるため

3、相続分の譲渡に必要な手続き

相続分の譲渡は、遺産分割前か遺産分割と同時になされる必要があります。

一方で、その方式についは特別な手続きは定められておらず、書面でなく口頭でも成立するものとなっています。

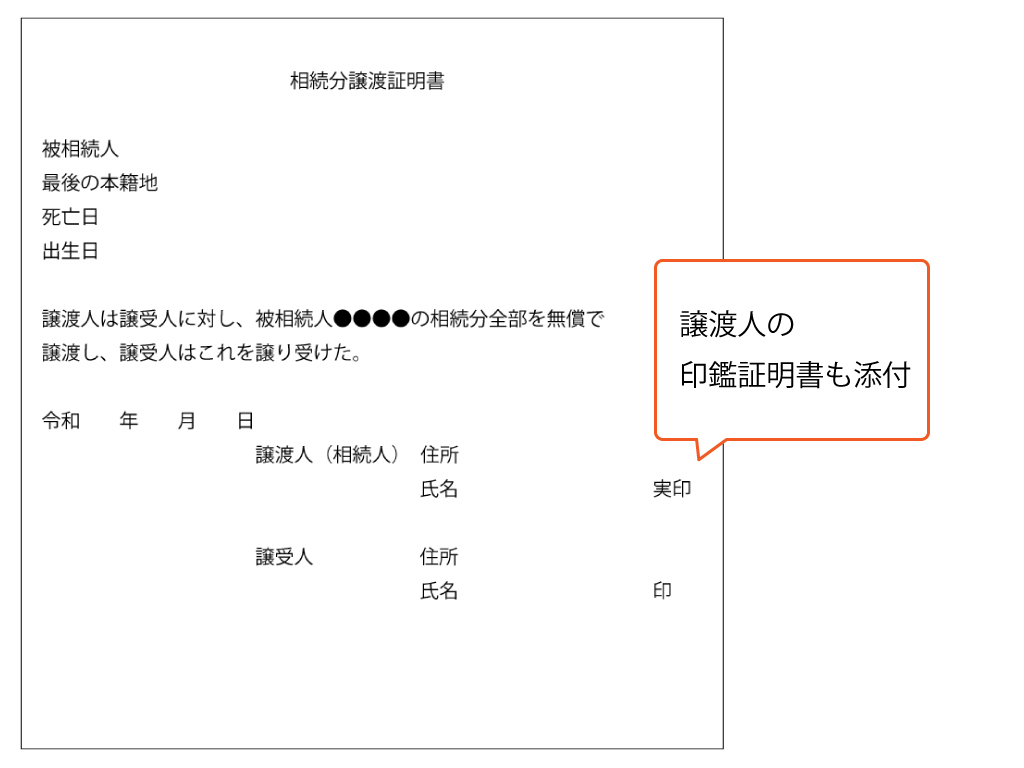

もちろん、実務上は後々のトラブルを避ける意味合いで、書面(相続分譲渡証明書)を作成しておくケースが一般的です。

【相続分譲渡証明書の文例】

なお、相続分の譲渡は譲渡人(あげる人)と譲受人(もらう人)のみの同意で成立し、他の相続人の同意は必要とされておりません。

4、相続放棄との違い

「相続分の譲渡」と同様に、「相続放棄」という制度を利用しても、遺産分割協議に参加する必要がなくなり、煩雑な相続手続きから離脱できるという効果を得ることができます。

相続放棄の詳細はこちら → 相続放棄はどうやるの? やり方まとめ【四コマつき】

相続分の譲渡と相続放棄の違い

|

|

相続分の譲渡 |

相続放棄 |

|

手続き方法 |

様式なし(口頭でも可だが、書面作成が望ましい) |

家庭裁判所への申述が必要 |

|

期間 |

遺産分割協議の前または同時 |

原則として、自分が相続人であることを知ってから3か月以内 |

|

遺産分割協議への参加 |

不要 |

不要 |

|

相続分を譲渡する相手方 |

選べる |

選べない |

|

マイナス財産(借金)の返済 |

承継する (5、③参照) |

承継しない |

債務も含めて相続関係から離脱できるのが「相続放棄」である一方、相続分を自分の希望する相手に譲渡できるのが「相続分の譲渡」の特徴といえるでしょう。

5、相続分の譲渡を検討する際の注意点

①相続分の譲渡をされた第三者は遺産分割協議への参加が必要

相続分の譲渡は、相続人でない第三者に対しても行うことができます。

その場合、本来相続とは関係の無い第三者であっても遺産分割協議に参加することになり、場合によっては協議の成立が難しくなることも想定されます。

②他の相続人から相続分の取戻しをされることがある

相続人以外の第三者へ相続分の譲渡をした場合、他の相続人は、譲渡された相続分をその第三者から取り戻す権利が認められています。

この取り戻し請求は、相続分の譲渡がされた日から1か月以内に行使する必要があります。

これにより、せっかく相続分の譲渡をしても、他の相続人からの取り戻し請求により状況が覆る可能性は否定できません。

③譲渡後も債務の支払い義務が残る

相続分の譲渡とは、プラス財産とマイナス財産とを抱含した遺産全体に対する譲渡人の割合的な持分の移転のことをいいます。

一方で、この譲渡は債権者の関与なく行えるものである以上、譲渡人(あげる人)は債権者との関係においては、支払い義務を免れるものではないとされています。

つまり、亡くなった方に借金があり、相続分の譲渡後に借金返済の請求があれば、譲渡人はそれに応じる必要があるという事になります。

④税金面の問題

相続分の譲渡は無償でも有償でもかまいません。

一方で、相続人以外の第三者が無償で相続分の譲渡を受けた場合、贈与税が課税される可能性があります。

また、有償で相続分の譲渡をした場合、譲渡人(あげる人)に譲渡所得税が課税される可能性があります。

6、その他

①自分の法定相続分のうち、一定の割合(例えば半分)だけを譲渡できる?

できる(できないとする説もあり)。

通説として、割合的な持分のうち、一定割合を譲渡することも可能であるとされています。

②二重譲渡された場合はどうなる?

時間的に先行する譲渡が優先し、後付けの譲渡は無効とされます。

※相続分の譲渡において対抗要件は不要とされている

③特定の不動産に対して「相続分の譲渡」はできる?

できない

譲渡の対象はあくまで「遺産全体に対する割合的な持分」であり、特定の財産(不動産など)の譲渡は「相続分の譲渡」とはならない事に注意が必要です。

7、まとめ

さて、今回は相続手続きの手段として、「相続分の譲渡」に注目してみました。

使いようによっては非常に便利な制度ですが、本文に記載した通り債務(借金)については免れることができない等のデメリットもあるので注意が必要です。

相続登記の義務化も始まり、どのように手続きを進めるべきかお悩みの方もいらっしゃるかと思います。

リーガルフェイスグループでは無料相談も受け付けておりますので、ぜひ一度ご相談下さい。

大学(法学部)を卒業後、リーガル・フェイスへ入所。そこから14年間、補助者として不動産売買に伴う登記をメインとして業務に邁進し、2021年より相続・商業課へ異動。ただ「こなす」のではなく、自分だけの「付加価値」を付けながら一人ひとりのお客様へ最善のサービスを提供できるよう、新たな環境で日々勉強中。趣味はランニング、好きな食べ物は唐揚げと夏野菜(ナス、トマト、オクラなど)。